/

2021년 달라지는 부동산관련 제도 7

종합부동산세 세율 인상 및 세부담 상환 변경

양도소득세 최고세율 인상

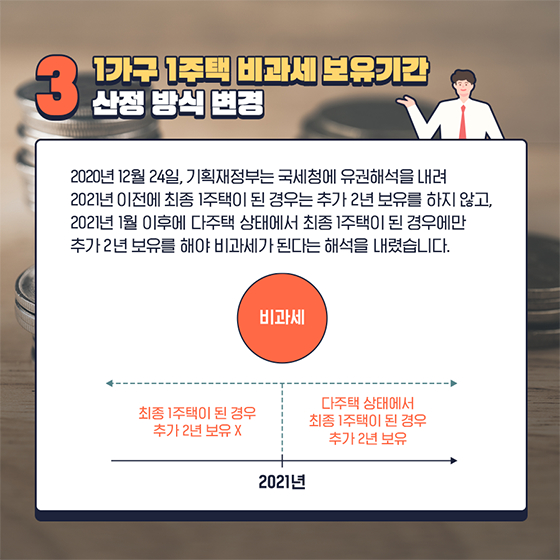

1가구 1주택 비과세 보유기간 산정 방식 변경

1월부터 분양권도 주택 수에 포함

분양가상한제 아파트 당첨자 거주의무기간 신설

신혼부부 특별공급 · 생애최조 특별공급 소득요건 완화

전월제 신고제 시행

종부세 및 양도소득세 세율 인상, 분양가상한제 아파트 당첨자 거주 의무기간 신설 등 2021년에 달라지는 부동산 정책을 확인하세요!

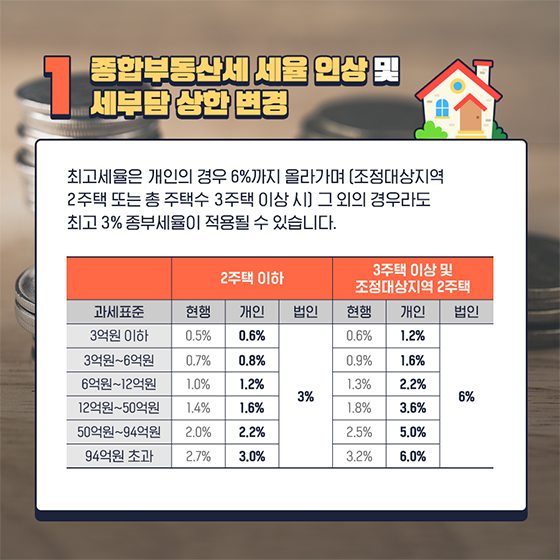

1. 종합부동산세 세율 인상 및 세부담 상한 변경

최고세율은 개인의 경우 6%까지 올라가며 [조정대상지역 2주택 또는 총 주택수 3주택 이상 시] 그 외의 경우라도 최고 3% 종부세율이 적용될 수 있습니다.

* 2주택 이하

• 과세표준 3억원 이하 : 현행(0.5%), 개인(0.6%), 법인(3%)

• 과세표준 3억원~6억원 : 현행(0.7%), 개인(0.8%), 법인(3%)

• 과세표즌 6억원~12억원 : 현행(1.0%), 개인(1.2%), 법인(3%)

• 과세표준 12억원~50억원 : 현행(1.4%), 개인(1.6%), 법인(3%)

• 과세표준 50억원~94억원 : 현행(2.0%), 개인(2.2%), 법인(3%)

• 과세표준 94억원 초과 : 현행(2.7%), 개인(3.0%), 법인(3%)

* 3주택 이상 및 조정대상지역 2주택

• 과세표준 3억원 이하 : 현행(0.6%), 개인(1.2%), 법인(6%)

• 과세표준 3억원~6억원 : 현행(0.9%), 개인(1.6%), 법인(6%)

• 과세표준 6억원~12억원 : 현행(1.3%), 개인(2.2%), 법인(6%)

• 과세표준 12억원~50억원 : 현행(1.8%), 개인(3.6%), 법인(6%)

• 과세표준 50억원~94억원 : 현행(2.5%), 개인(5.0%), 법인(6%)

• 과세표준 94억원 초과 : 현행(3.2%), 개인(6.0%), 법인(6%)

2. 양도소득세 최고세율 인상

2021년에는 10억원 초과 구간이 신설되면서 최고세율이 45%로 상향 조정됩니다.

* 과세표준

• 1,200만원 이하 : (2020년) 6% → (2021년) 6%

• 1,200만원~4,600만원 이하 : (2020년) 15% → (2021년) 15%

• 4,600만원~8,800만원 이하 : (2020년) 24% → (2021년) 24%

• 8,800만원~1.5억원 이하 : (2020년) 35% → (2021년) 35%

• 1.5억원~3억원 이하 : (2020년) 38% → (2021년) 38%

• 5억원~10억원 이하 : (2020년) 40% → (2021년) 40%

• 10억원 초과[구간 신설] : (2020년) 42% → (2021년) 45%

3. 1가구 1주택 비과세 보유기간 산정 방식 변경

2020년 12월 24일, 기획재정부는 국세청에 유권해석을 내려 2021년 이전에 최종 1주택이 된 경우는 추가 2년 보유를 하지 않고, 2021년 1월 이후에 다주택 상태에서 최종 1주택이 된 경우에만 추가 2년 보유를 해야 비과세가 된다는 해석을 내렸습니다.

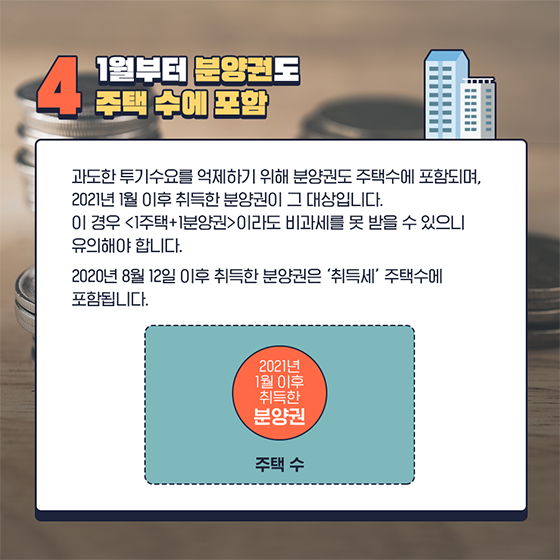

4. 1월부터 분양권도 주택 수에 포함

과도한 투기수요를 억제하기 위해 분양권도 주택수에 포함되며, 2021년 1월 이후 취득한 분양권이 그 대상입니다. 이 경우 <1주택 + 1분양권>이라도 비과세를 못 받을 수 있으니 유의해야 합니다.

2020년 8월 12일 이후 취득한 분양권은 ‘취득세’ 주택수에 포함됩니다.

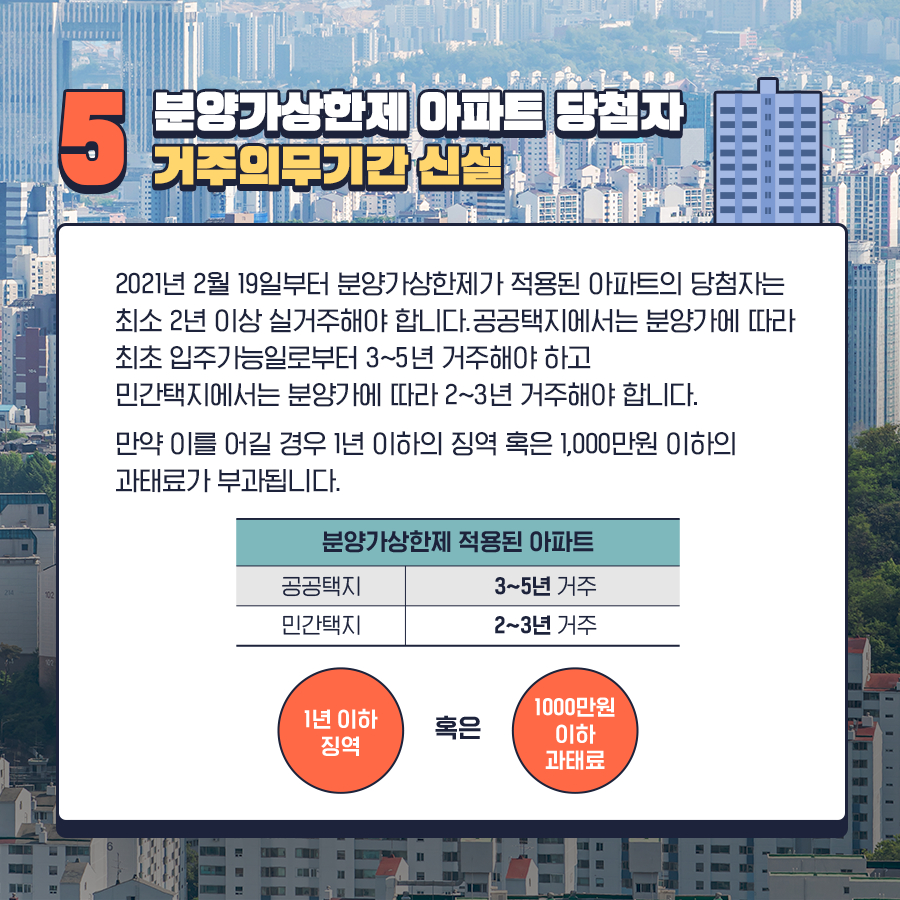

5. 분양가상한제 아파트 당첨자 거주의무기간 신설

2021년 2월 19일부터 분양가상한제가 적용된 아파트의 당첨자는 최소 2년 이상 실거주해야 합니다. 공공택지에서는 분양가에 따라 최초 입주가능일로부터 3~5년 거주해야 하고 민간택지에서는 분양가에 따라 2~3년 거주해야 합니다.

만약 이를 어길 경우 1년 이하의 징역 혹은 1,000만원 이하의 과태료가 부과됩니다.

* 분양가상한제 적용된 아파트

• 공공택지 : 3~5년 거주

• 민간택지 : 2~3년 거주

※ 이를 어길 경우 1년 이하 징역 혹은1000만원 이하 과태료

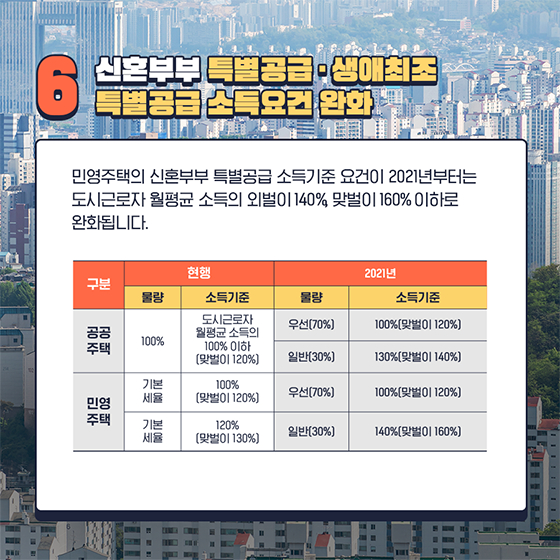

6. 신혼부부 특별공급·생애최조특별공급 소득요건 완화

민영주택의 신혼부부 특별공급 소득기준 요건이 2021년부터는 도시근로자 월평균 소득의 외벌이 140%, 맞벌이 160% 이하로 완화됩니다.

• 공공주택

(현행)

- 물량 : 100%, 소득기준 : 도시근로자 월평균 소득의 100% 이하(맞벌이 120%)

(2021년)

- 물량 : 우선 70%, 소득기준 : 100%(맞벌이 120%)

- 물량 : 일반 30%, 소득기준 : 130%(맞벌이 140%)

• 민영주택

(현행)

- 물량 : 기본세율, 소득기준 : 100%(맞벌이 120%)

- 물량 : 기본세율, 소득기준 : 120%(맞벌이 130%)

(2021년)

- 물량 : 우선 70%, 소득기준 : 100%(맞벌이 120%)

- 물량 : 일반 30%, 소득기준 : 140%(맞벌이 160%)

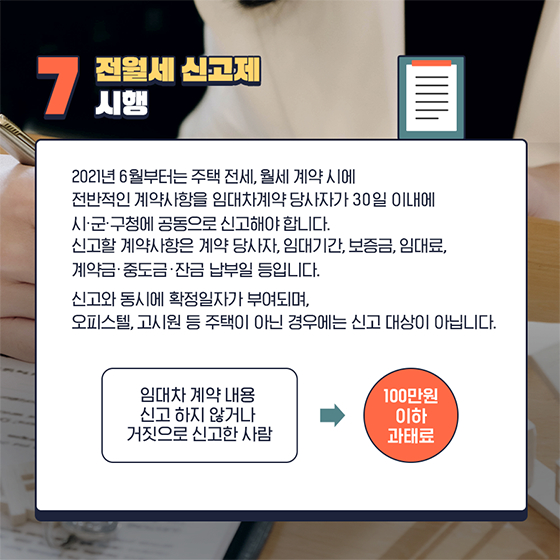

7. 전월세 신고제 시행

2021년 6월부터는 주택 전세, 월세 계약 시에 전반적인 계약사항을 임대차계약 당사자가 30일 이내에 시·군·구청에 공동으로 신고해야 합니다.

신고할 계약사항은 계약 당사자, 임대기간, 보증금, 임대료, 계약금·중도금·잔금 납부일 등입니다.

신고와 동시에 확정일자가 부여되며, 오피스텔, 고시원 등 주택이 아닌 경우에는 신고 대상이 아닙니다.

* 임대차 계약 내용 신고 하지 않거나 거짓으로 신고한 사람 → 100만원 이하 과태료

종부세 및 양도소득세 세율 인상, 분양가상한제 아파트 당첨자 거주 의무기간 신설 등 2021년에 달라지는 부동산 정책을 확인하세요!

1. 종합부동산세 세율 인상 및 세부담 상한 변경

최고세율은 개인의 경우 6%까지 올라가며 [조정대상지역 2주택 또는 총 주택수 3주택 이상 시] 그 외의 경우라도 최고 3% 종부세율이 적용될 수 있습니다.

* 2주택 이하

• 과세표준 3억원 이하 : 현행(0.5%), 개인(0.6%), 법인(3%)

• 과세표준 3억원~6억원 : 현행(0.7%), 개인(0.8%), 법인(3%)

• 과세표즌 6억원~12억원 : 현행(1.0%), 개인(1.2%), 법인(3%)

• 과세표준 12억원~50억원 : 현행(1.4%), 개인(1.6%), 법인(3%)

• 과세표준 50억원~94억원 : 현행(2.0%), 개인(2.2%), 법인(3%)

• 과세표준 94억원 초과 : 현행(2.7%), 개인(3.0%), 법인(3%)

* 3주택 이상 및 조정대상지역 2주택

• 과세표준 3억원 이하 : 현행(0.6%), 개인(1.2%), 법인(6%)

• 과세표준 3억원~6억원 : 현행(0.9%), 개인(1.6%), 법인(6%)

• 과세표준 6억원~12억원 : 현행(1.3%), 개인(2.2%), 법인(6%)

• 과세표준 12억원~50억원 : 현행(1.8%), 개인(3.6%), 법인(6%)

• 과세표준 50억원~94억원 : 현행(2.5%), 개인(5.0%), 법인(6%)

• 과세표준 94억원 초과 : 현행(3.2%), 개인(6.0%), 법인(6%)

2. 양도소득세 최고세율 인상

2021년에는 10억원 초과 구간이 신설되면서 최고세율이 45%로 상향 조정됩니다.

* 과세표준

• 1,200만원 이하 : (2020년) 6% → (2021년) 6%

• 1,200만원~4,600만원 이하 : (2020년) 15% → (2021년) 15%

• 4,600만원~8,800만원 이하 : (2020년) 24% → (2021년) 24%

• 8,800만원~1.5억원 이하 : (2020년) 35% → (2021년) 35%

• 1.5억원~3억원 이하 : (2020년) 38% → (2021년) 38%

• 5억원~10억원 이하 : (2020년) 40% → (2021년) 40%

• 10억원 초과[구간 신설] : (2020년) 42% → (2021년) 45%

3. 1가구 1주택 비과세 보유기간 산정 방식 변경

2020년 12월 24일, 기획재정부는 국세청에 유권해석을 내려 2021년 이전에 최종 1주택이 된 경우는 추가 2년 보유를 하지 않고, 2021년 1월 이후에 다주택 상태에서 최종 1주택이 된 경우에만 추가 2년 보유를 해야 비과세가 된다는 해석을 내렸습니다.

4. 1월부터 분양권도 주택 수에 포함

과도한 투기수요를 억제하기 위해 분양권도 주택수에 포함되며, 2021년 1월 이후 취득한 분양권이 그 대상입니다. 이 경우 <1주택 + 1분양권>이라도 비과세를 못 받을 수 있으니 유의해야 합니다.

2020년 8월 12일 이후 취득한 분양권은 ‘취득세’ 주택수에 포함됩니다.

5. 분양가상한제 아파트 당첨자 거주의무기간 신설

2021년 2월 19일부터 분양가상한제가 적용된 아파트의 당첨자는 최소 2년 이상 실거주해야 합니다. 공공택지에서는 분양가에 따라 최초 입주가능일로부터 3~5년 거주해야 하고 민간택지에서는 분양가에 따라 2~3년 거주해야 합니다.

만약 이를 어길 경우 1년 이하의 징역 혹은 1,000만원 이하의 과태료가 부과됩니다.

* 분양가상한제 적용된 아파트

• 공공택지 : 3~5년 거주

• 민간택지 : 2~3년 거주

※ 이를 어길 경우 1년 이하 징역 혹은1000만원 이하 과태료

6. 신혼부부 특별공급·생애최조특별공급 소득요건 완화

민영주택의 신혼부부 특별공급 소득기준 요건이 2021년부터는 도시근로자 월평균 소득의 외벌이 140%, 맞벌이 160% 이하로 완화됩니다.

• 공공주택

(현행)

- 물량 : 100%, 소득기준 : 도시근로자 월평균 소득의 100% 이하(맞벌이 120%)

(2021년)

- 물량 : 우선 70%, 소득기준 : 100%(맞벌이 120%)

- 물량 : 일반 30%, 소득기준 : 130%(맞벌이 140%)

• 민영주택

(현행)

- 물량 : 기본세율, 소득기준 : 100%(맞벌이 120%)

- 물량 : 기본세율, 소득기준 : 120%(맞벌이 130%)

(2021년)

- 물량 : 우선 70%, 소득기준 : 100%(맞벌이 120%)

- 물량 : 일반 30%, 소득기준 : 140%(맞벌이 160%)

7. 전월세 신고제 시행

2021년 6월부터는 주택 전세, 월세 계약 시에 전반적인 계약사항을 임대차계약 당사자가 30일 이내에 시·군·구청에 공동으로 신고해야 합니다.

신고할 계약사항은 계약 당사자, 임대기간, 보증금, 임대료, 계약금·중도금·잔금 납부일 등입니다.

신고와 동시에 확정일자가 부여되며, 오피스텔, 고시원 등 주택이 아닌 경우에는 신고 대상이 아닙니다.

* 임대차 계약 내용 신고 하지 않거나 거짓으로 신고한 사람 → 100만원 이하 과태료

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.