/

당신을 위한 신용관리 A부터 Z까지

당신을 위한 신용관리 A부터 Z까지

당신을 위한 신용관리 A부터 Z까지

당신을 위한 신용관리 A부터 Z까지

당신을 위한 신용관리 A부터 Z까지

당신을 위한 신용관리 A부터 Z까지

최근 많은 금융 앱이 생기면서 나의 신용점수를 바로 확인할 수 있게 되었는데요. 신용이란 무엇이며, 신용은 어떻게 관리할 수 있을까요?

◆ 신용이란 무엇일까?

상대방을 신뢰할 수 있는 정도를 뜻합니다.

(금융에서는 재화 거래 시, 그 대가를 지급할 수 있는 능력을 의미)

내 금융 신용의 정도는 어떻게 알 수 있을까요?

현재 우리나라에서는 개인 신용평가 회사에서 ‘신용점수’와 ‘신용등급’으로 정도를 나타냅니다.

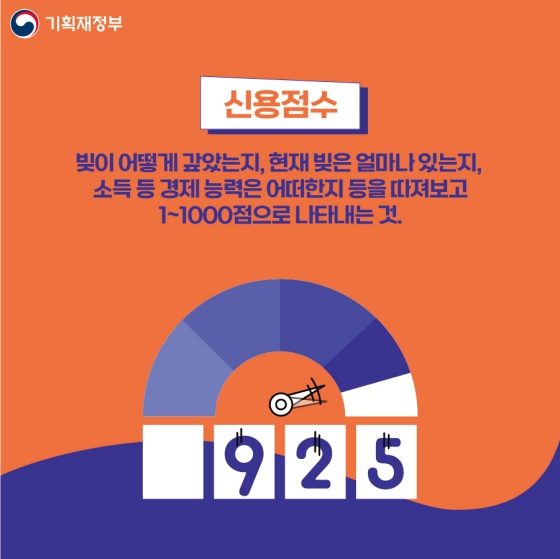

◆ 신용점수와 신용등급

신용점수는 빚을 어떻게 갚았는지, 현재 빚은 얼마나 있는지, 소득 등 경제 능력은 어떠한 지 등을 따져보고 1~1,000점으로 나타내는 것입니다.

신용등급은 신용점수와 마찬가지로 돈을 갚을 수 있는 능력과 의지를 평가해 1~10등급으로 구분합니다.

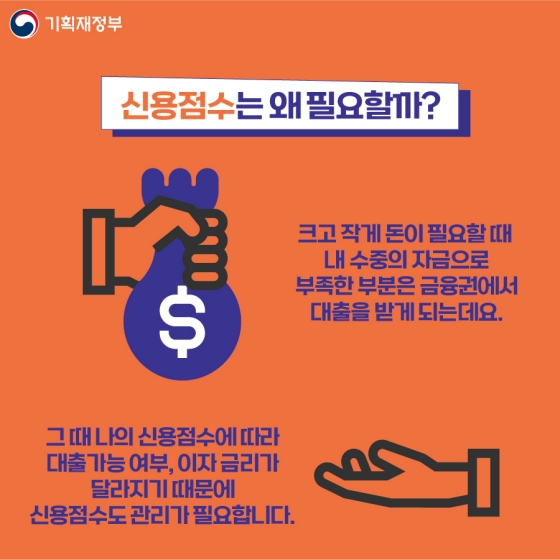

◆ 신용점수는 왜 필요할까?

크고 작게 돈이 필요할 때, 내 수중의 자금으로 부족한 부분은 금융권에서 대출을 받게 되는데요.

그때 나의 신용점수에 따라 대출 가능 여부, 이자 금리가 달라지기 때문에 신용점수도 관리가 필요합니다.

◆ 신용점수 Q&A

Q1. 경제생활을 하고 있지 않은데, 신용점수를 관리할 수 없나요?

A. 관리할 수 있습니다. 따로 경제생활을 하고 있지 않아도 매달 납부하는 통신비, 건강보험료 등으로 나의 신용점수를 올릴 수 있는데요.

6개월 동안 꾸준히 납부한 통신비, 건강보험료, 기타 공공요금 등 각종 비금융 정보를 금융 앱을 통해 신용평가사에 제출하면 됩니다.

며칠 안에 신용 점수를 올릴 수 있고, 앱 사용이 어렵다면 우편·방문·팩스 등을 통해 제출하는 것도 가능합니다.

Q2. 대출금이 많으면 무조건 점수가 깎이나요?

A. 그렇지 않습니다. 대출금이 커도 연체 없이 꾸준히 이자를 갚고, 대출 기한 후 원금을 상환한다면 신용점수는 깎이지 않습니다.

그렇다고 적은 금액의 대출을 여러 번 받으면서 갚는 것은 좋은 방법이 아닌데요.

당장의 신용점수 변동에 큰 영향을 미치진 않지만, 현재 자금 사정이 넉넉지 않아 소위 돌려 막는다는 부정적인 인식을 줄 수 있기 때문입니다.

Q3. 이직을 준비하면서 2달 정도 공과금과 통신비가 연체됐어요. 신용 점수가 하락할까요?

A. 소액이라도 연체가 되면 신용 점수에 반영이 될 수 있습니다.

① 연체 금액이 30만 원 이상 → 연체 일수가 30~90일 미만일 경우

단기 연체로 분류돼 1년간 신용점수에 반영됨

② 연체 금액이 100만 원 이상 → 연체 일수가 90일 이상일 경우

장기 연체로 분류돼 5년간 신용점수에 반영됨

경제활동을 하고 있다면 급여 일로 이체 날짜를 맞춰 놓거나 연체되지 않도록 알람 서비스를 활용하는 등의 방법을 추천합니다.

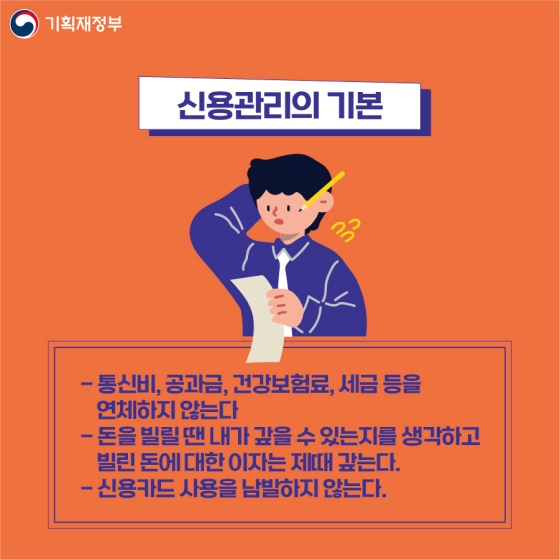

◆ 신용 관리의 기본

- 통신비, 공과금, 건강보험료, 세금 등을 연체하지 않는다.

- 돈을 빌릴 땐 내가 갚을 수 있는지를 생각하고 빌린 돈에 대한 이자는 제때 갚는다.

- 신용카드 사용을 남발하지 않는다.

볼펜 하나를 빌려도 바로 돌려주는 친구가 있는가 하면, ‘볼펜 하나쯤이야’ 하고 돌려주지 않는 친구도 있습니다.

작은 약속부터 지키며 나의 신용점수를 올려보는 건 어떨까요?

최근 많은 금융 앱이 생기면서 나의 신용점수를 바로 확인할 수 있게 되었는데요. 신용이란 무엇이며, 신용은 어떻게 관리할 수 있을까요?

◆ 신용이란 무엇일까?

상대방을 신뢰할 수 있는 정도를 뜻합니다.

(금융에서는 재화 거래 시, 그 대가를 지급할 수 있는 능력을 의미)

내 금융 신용의 정도는 어떻게 알 수 있을까요?

현재 우리나라에서는 개인 신용평가 회사에서 ‘신용점수’와 ‘신용등급’으로 정도를 나타냅니다.

◆ 신용점수와 신용등급

신용점수는 빚을 어떻게 갚았는지, 현재 빚은 얼마나 있는지, 소득 등 경제 능력은 어떠한 지 등을 따져보고 1~1,000점으로 나타내는 것입니다.

신용등급은 신용점수와 마찬가지로 돈을 갚을 수 있는 능력과 의지를 평가해 1~10등급으로 구분합니다.

◆ 신용점수는 왜 필요할까?

크고 작게 돈이 필요할 때, 내 수중의 자금으로 부족한 부분은 금융권에서 대출을 받게 되는데요.

그때 나의 신용점수에 따라 대출 가능 여부, 이자 금리가 달라지기 때문에 신용점수도 관리가 필요합니다.

◆ 신용점수 Q&A

Q1. 경제생활을 하고 있지 않은데, 신용점수를 관리할 수 없나요?

A. 관리할 수 있습니다. 따로 경제생활을 하고 있지 않아도 매달 납부하는 통신비, 건강보험료 등으로 나의 신용점수를 올릴 수 있는데요.

6개월 동안 꾸준히 납부한 통신비, 건강보험료, 기타 공공요금 등 각종 비금융 정보를 금융 앱을 통해 신용평가사에 제출하면 됩니다.

며칠 안에 신용 점수를 올릴 수 있고, 앱 사용이 어렵다면 우편·방문·팩스 등을 통해 제출하는 것도 가능합니다.

Q2. 대출금이 많으면 무조건 점수가 깎이나요?

A. 그렇지 않습니다. 대출금이 커도 연체 없이 꾸준히 이자를 갚고, 대출 기한 후 원금을 상환한다면 신용점수는 깎이지 않습니다.

그렇다고 적은 금액의 대출을 여러 번 받으면서 갚는 것은 좋은 방법이 아닌데요.

당장의 신용점수 변동에 큰 영향을 미치진 않지만, 현재 자금 사정이 넉넉지 않아 소위 돌려 막는다는 부정적인 인식을 줄 수 있기 때문입니다.

Q3. 이직을 준비하면서 2달 정도 공과금과 통신비가 연체됐어요. 신용 점수가 하락할까요?

A. 소액이라도 연체가 되면 신용 점수에 반영이 될 수 있습니다.

① 연체 금액이 30만 원 이상 → 연체 일수가 30~90일 미만일 경우

단기 연체로 분류돼 1년간 신용점수에 반영됨

② 연체 금액이 100만 원 이상 → 연체 일수가 90일 이상일 경우

장기 연체로 분류돼 5년간 신용점수에 반영됨

경제활동을 하고 있다면 급여 일로 이체 날짜를 맞춰 놓거나 연체되지 않도록 알람 서비스를 활용하는 등의 방법을 추천합니다.

◆ 신용 관리의 기본

- 통신비, 공과금, 건강보험료, 세금 등을 연체하지 않는다.

- 돈을 빌릴 땐 내가 갚을 수 있는지를 생각하고 빌린 돈에 대한 이자는 제때 갚는다.

- 신용카드 사용을 남발하지 않는다.

볼펜 하나를 빌려도 바로 돌려주는 친구가 있는가 하면, ‘볼펜 하나쯤이야’ 하고 돌려주지 않는 친구도 있습니다.

작은 약속부터 지키며 나의 신용점수를 올려보는 건 어떨까요?

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.