/

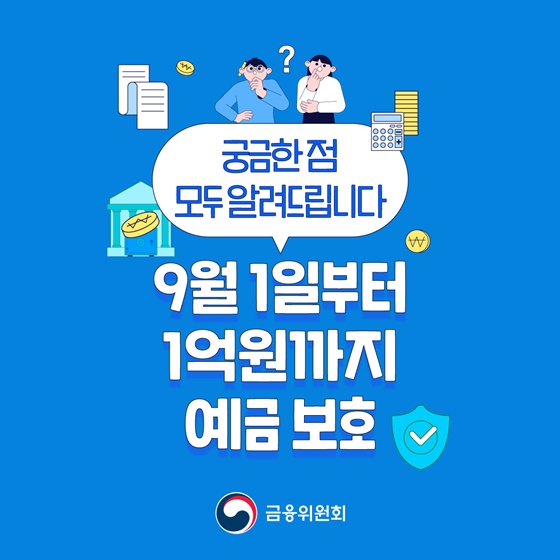

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

9월 1일부터 1억 원까지 예금 보호

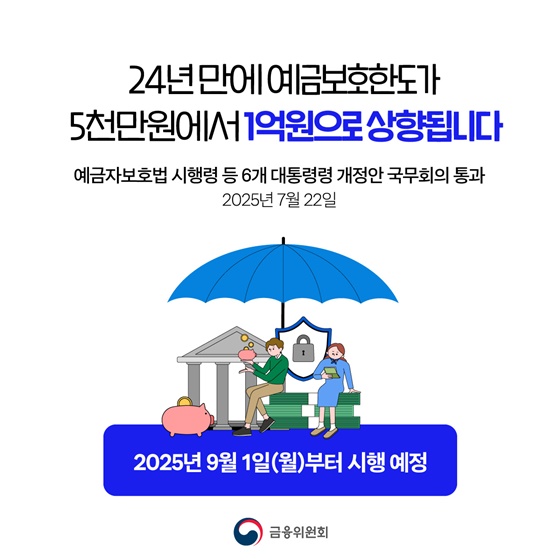

24년 만에 예금보호한도가 5000만 원에서 1억 원으로 상향됩니다.

예금자보호법 시행령 등 6개 대통령령 개정안 국무회의 통과(2025년 7월 22일).

- 2025년 9월 1일(월)부터 시행 예정.

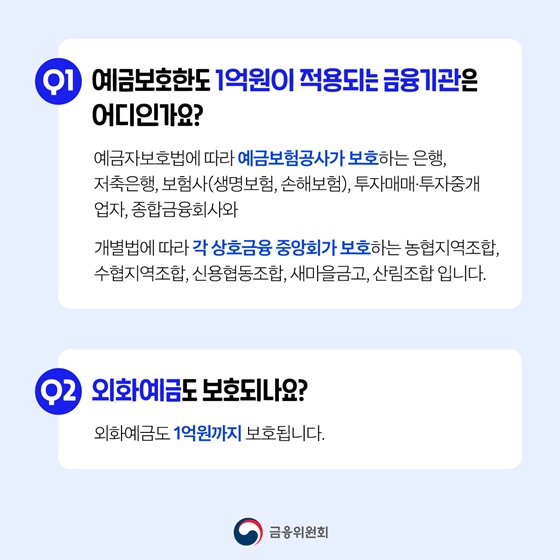

Q1. 예금보호한도 1억 원이 적용되는 금융기관은 어디인가요?

예금자보호법에 따라 예금보험공사가 보호하는 은행, 저축은행, 보험사(생명보험, 손해보험), 투자매매·투자중개 업자, 종합금융회사와 개별법에 따라 각 상호금융 중앙회가 보호하는 농협지역조합, 수협지역조합, 신용협동조합, 새마을금고, 산림조합입니다.

Q2. 외화예금도 보호되나요?

외화예금도 1억 원까지 보호됩니다.

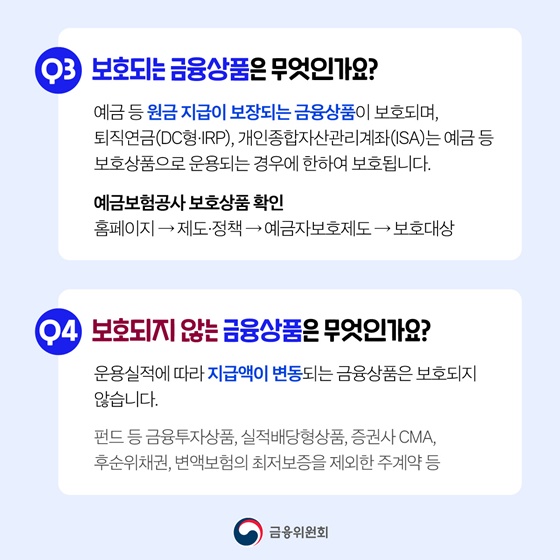

Q3. 보호되는 금융상품은 무엇인가요?

예금 등 원금 지급이 보장되는 금융상품이 보호되며, 퇴직연금(DC형·IRP), 개인종합자산관리계좌(ISA)는 예금 등 보호상품으로 운용되는 경우에 한하여 보호됩니다.

<예금보험공사 보호상품 확인>

홈페이지 → 제도·정책 → 예금자보호제도 → 보호대상.

Q4. 보호되지 않는 금융상품은 무엇인가요?

운용실적에 따라 지급액이 변동되는 금융상품은 보호되지 않습니다.

펀드 등 금융투자상품, 실적배당형상품, 증권사 CMA, 후순위채권, 변액보험의 최저보증을 제외한 주계약 등.

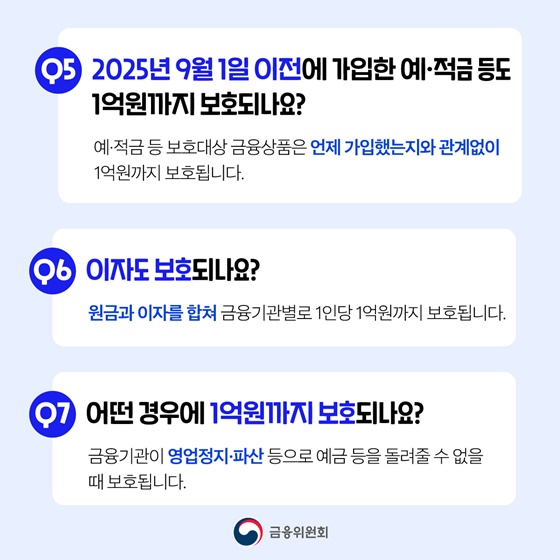

Q5. 2025년 9월 1일 이전에 가입한 예·적금 등도 1억 원까지 보호되나요?

예·적금 등 보호대상 금융상품은 언제 가입했는지와 관계없이 1억 원까지 보호됩니다.

Q6. 이자도 보호되나요?

원금과 이자를 합쳐 금융기관별로 1인당 1억 원까지 보호됩니다.

Q7. 어떤 경우에 1억 원까지 보호되나요?

금융기관이 영업정지·파산 등으로 예금 등을 돌려줄 수 없을 때 보호됩니다.

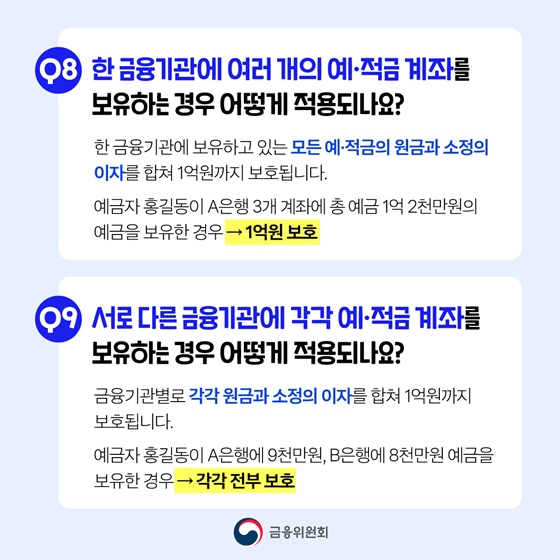

Q8. 한 금융기관에 여러 개의 예·적금 계좌를 보유하는 경우 어떻게 적용되나요?

한 금융기관에 보유하고 있는 모든 예·적금의 원금과 소정의 이자를 합쳐 1억 원까지 보호됩니다.

▷ 예금자 홍길동이 A은행 3개 계좌에 총 예금 1억 2000만 원의 예금을 보유한 경우 → 1억 원 보호.

Q9. 서로 다른 금융기관에 각각 예·적금 계좌를 보유하는 경우 어떻게 적용되나요?

금융기관별로 각각 원금과 소정의 이자를 합쳐 1억 원까지 보호됩니다.

▷ 예금자 홍길동이 A은행에 9000만 원, B은행에 8000만 원 예금을 보유한 경우 → 각각 전부 보호.

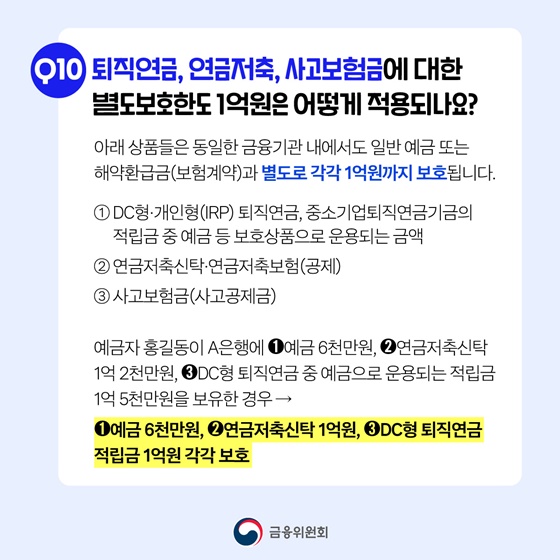

Q10. 퇴직연금, 연금저축, 사고보험금에 대한 별도보호한도 1억 원은 어떻게 적용되나요?

아래 상품들은 동일한 금융기관 내에서도 일반 예금 또는 해약환급금(보험계약)과 별도로 각각 1억 원까지 보호됩니다.

① DC형·개인형(IRP) 퇴직연금, 중소기업퇴직연금기금의 적립금 중 예금 등 보호상품으로 운용되는 금액.

② 연금저축신탁·연금저축보험(공제).

③ 사고보험금(사고공제금).

▷ 예금자 홍길동이 A은행에 ①예금 6000만 원, ②연금저축신탁 1억 2000만 원, ③DC형 퇴직연금 중 예금으로 운용되는 적립금 1억 5000만 원을 보유한 경우 → ①예금 6000만 원, ②연금저축신탁 1억 원, ③DC형 퇴직연금 적립금 1억 원 각각 보호.

24년 만에 예금보호한도가 5000만 원에서 1억 원으로 상향됩니다.

예금자보호법 시행령 등 6개 대통령령 개정안 국무회의 통과(2025년 7월 22일).

- 2025년 9월 1일(월)부터 시행 예정.

Q1. 예금보호한도 1억 원이 적용되는 금융기관은 어디인가요?

예금자보호법에 따라 예금보험공사가 보호하는 은행, 저축은행, 보험사(생명보험, 손해보험), 투자매매·투자중개 업자, 종합금융회사와 개별법에 따라 각 상호금융 중앙회가 보호하는 농협지역조합, 수협지역조합, 신용협동조합, 새마을금고, 산림조합입니다.

Q2. 외화예금도 보호되나요?

외화예금도 1억 원까지 보호됩니다.

Q3. 보호되는 금융상품은 무엇인가요?

예금 등 원금 지급이 보장되는 금융상품이 보호되며, 퇴직연금(DC형·IRP), 개인종합자산관리계좌(ISA)는 예금 등 보호상품으로 운용되는 경우에 한하여 보호됩니다.

<예금보험공사 보호상품 확인>

홈페이지 → 제도·정책 → 예금자보호제도 → 보호대상.

Q4. 보호되지 않는 금융상품은 무엇인가요?

운용실적에 따라 지급액이 변동되는 금융상품은 보호되지 않습니다.

펀드 등 금융투자상품, 실적배당형상품, 증권사 CMA, 후순위채권, 변액보험의 최저보증을 제외한 주계약 등.

Q5. 2025년 9월 1일 이전에 가입한 예·적금 등도 1억 원까지 보호되나요?

예·적금 등 보호대상 금융상품은 언제 가입했는지와 관계없이 1억 원까지 보호됩니다.

Q6. 이자도 보호되나요?

원금과 이자를 합쳐 금융기관별로 1인당 1억 원까지 보호됩니다.

Q7. 어떤 경우에 1억 원까지 보호되나요?

금융기관이 영업정지·파산 등으로 예금 등을 돌려줄 수 없을 때 보호됩니다.

Q8. 한 금융기관에 여러 개의 예·적금 계좌를 보유하는 경우 어떻게 적용되나요?

한 금융기관에 보유하고 있는 모든 예·적금의 원금과 소정의 이자를 합쳐 1억 원까지 보호됩니다.

▷ 예금자 홍길동이 A은행 3개 계좌에 총 예금 1억 2000만 원의 예금을 보유한 경우 → 1억 원 보호.

Q9. 서로 다른 금융기관에 각각 예·적금 계좌를 보유하는 경우 어떻게 적용되나요?

금융기관별로 각각 원금과 소정의 이자를 합쳐 1억 원까지 보호됩니다.

▷ 예금자 홍길동이 A은행에 9000만 원, B은행에 8000만 원 예금을 보유한 경우 → 각각 전부 보호.

Q10. 퇴직연금, 연금저축, 사고보험금에 대한 별도보호한도 1억 원은 어떻게 적용되나요?

아래 상품들은 동일한 금융기관 내에서도 일반 예금 또는 해약환급금(보험계약)과 별도로 각각 1억 원까지 보호됩니다.

① DC형·개인형(IRP) 퇴직연금, 중소기업퇴직연금기금의 적립금 중 예금 등 보호상품으로 운용되는 금액.

② 연금저축신탁·연금저축보험(공제).

③ 사고보험금(사고공제금).

▷ 예금자 홍길동이 A은행에 ①예금 6000만 원, ②연금저축신탁 1억 2000만 원, ③DC형 퇴직연금 중 예금으로 운용되는 적립금 1억 5000만 원을 보유한 경우 → ①예금 6000만 원, ②연금저축신탁 1억 원, ③DC형 퇴직연금 적립금 1억 원 각각 보호.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.