/

2026년부터 이렇게 달라집니다

2026년부터 이렇게 달라집니다

2026년부터 이렇게 달라집니다

2026년부터 이렇게 달라집니다

2026년부터 이렇게 달라집니다

2026년부터 이렇게 달라집니다

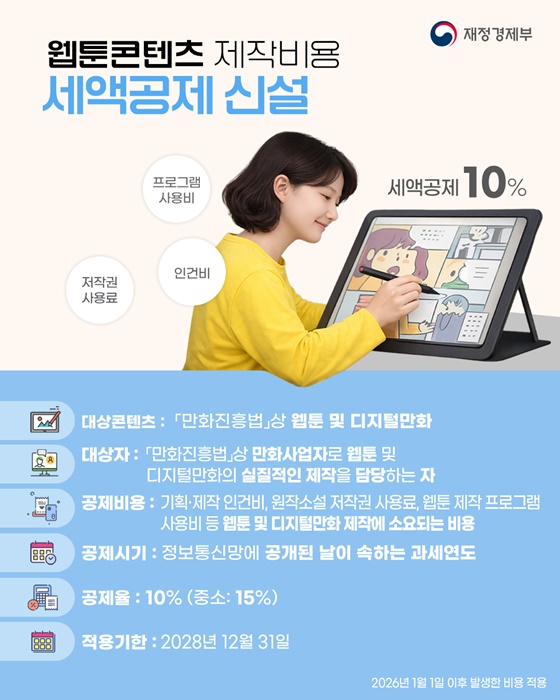

■ 웹툰콘텐츠 제작비용 세액공제 신설

- 대상콘텐츠: 「만화진흥법」상 웹툰 및 디지털만화

- 대상자: 「만화진흥법」상 만화사업자로 웹툰 및 디지털만화의 실질적인 제작을 담당하는 자

- 공제비용: 기획·제작 인건비, 원작소설 저작권 사용료, 웹툰 제작 프로그램 사용비 등 웹툰 및 디지털만화 제작에 소요되는 비용

- 공제시기: 정보통신망에 공개된 날이 속하는 과세연도

- 공제율: 10%(중소: 15%)

- 적용기한: 2028년 12월 31일

☞ 2026년 1월 1일 이후 발생한 비용 적용

■ 자녀수에 따라 보육수당 비과세 한도 확대

자녀 수와 상관 없이 월 20만 원→ 자녀 1인당 월 20만 원

- 대상: 6세 이하 자녀의 보육과 관련하여 지급받는 급여

- 한도: (근로자 1인당)월 20만 원→ 자녀 1인당 월 20만 원

☞ 2026년 1월 1일 이후 지급받는 분부터 적용

■ 초등 저학년 예체능 학원비 세제지원

<교육비 세액공제 주요대상>

△본인

· 대학원비

· 직업능력개발훈련을 위한 수강료

- 한도: 한도 없음

△장애인

· 주요대상: 장애인재활교육을 위한 특수교육비

- 한도: 300만 원

△취학전 아동

· 유치원·어린이집 수업료

· 학원 및 체육시설업자에게 지급한 교육비

- 한도: 300만 원

△초중고생, 대학생

· 수업료·입학금 등 공납금

· 방과후학교 수업료 및 교재비(초중고생)

· 급식비·교과서대금(초중고생)

· 교복구입비(중고생, 한도 50만 원)

· 예체능학원비(만 9세 미만)

- 한도: 초중고생 300만 원, 대학생: 900만 원

☞ 2026년 1월 1일 이후 지출하는 분부터 적용

■ 자녀수에 따라 신용카드 등 소득공제 한도 확대

· 신용카드 등 소득공제 기본한도를 자녀당 50만 원(최대 100만 원) 상향

※ 28.12.31.까지

· 단, 총급여 7천만 원 초과자는 자녀당 25만 원(최대 50만 원) 상향

- 총급여 7천만 원 이하

(현행) 300만 원

(개정안) 자녀 1인+50만 원, 자녀 2인 이상+100만 원

- 총급여 7천만 원 초과

(현행) 250만 원

(개정안) 자녀 1인+25만 원, 자녀 2인 이상+50만 원

☞ 2026년 1월 1일 시행

■ 청년미래적금 신설

· 결혼·주거 등 자금수요가 높은 청년 장기가입 부담 경감(만기 3년)

· 정부기여금 지원비율* 청년 자산형성 지원 실질적 수준으로 높게 설정

*(일반형) 납입액의 6% / (우대형) 납입액의 12%

· 월 납입한도 50만 원 자유적립식 비과세 적금상품, 최대 납입시(원금 1,800만 원) 만기 2,000만 원 이상 목돈 수령

- 지원기준을 충족하는 청년 소득자·소상공인

(일반형)

①개인소득 6,000만 원 이하 소득자 또는 연매출 3억 원 이하 소상공인 중

②가구중위소득 200% 이하의 소득자 (①&② 동시충족)

(우대형)

①개인소득 3,600만 원 이하 중기재직자* 또는 연매출 1억 원 이하 소상공인 중

②가구 중위소득 150% 이하의 소득자 (①&② 동시충족)

※ 중소기업 신규 취업자의 경우 소득요건은 일반형과 동일하도록 완화

- 정부 지원율 6%(일반형) / 12%(우대형)

- 만기 3년, 월 납입한도 50만 원

☞ 2026년 6월 시행(잠정)

■ 웹툰콘텐츠 제작비용 세액공제 신설

- 대상콘텐츠: 「만화진흥법」상 웹툰 및 디지털만화

- 대상자: 「만화진흥법」상 만화사업자로 웹툰 및 디지털만화의 실질적인 제작을 담당하는 자

- 공제비용: 기획·제작 인건비, 원작소설 저작권 사용료, 웹툰 제작 프로그램 사용비 등 웹툰 및 디지털만화 제작에 소요되는 비용

- 공제시기: 정보통신망에 공개된 날이 속하는 과세연도

- 공제율: 10%(중소: 15%)

- 적용기한: 2028년 12월 31일

☞ 2026년 1월 1일 이후 발생한 비용 적용

■ 자녀수에 따라 보육수당 비과세 한도 확대

자녀 수와 상관 없이 월 20만 원→ 자녀 1인당 월 20만 원

- 대상: 6세 이하 자녀의 보육과 관련하여 지급받는 급여

- 한도: (근로자 1인당)월 20만 원→ 자녀 1인당 월 20만 원

☞ 2026년 1월 1일 이후 지급받는 분부터 적용

■ 초등 저학년 예체능 학원비 세제지원

<교육비 세액공제 주요대상>

△본인

· 대학원비

· 직업능력개발훈련을 위한 수강료

- 한도: 한도 없음

△장애인

· 주요대상: 장애인재활교육을 위한 특수교육비

- 한도: 300만 원

△취학전 아동

· 유치원·어린이집 수업료

· 학원 및 체육시설업자에게 지급한 교육비

- 한도: 300만 원

△초중고생, 대학생

· 수업료·입학금 등 공납금

· 방과후학교 수업료 및 교재비(초중고생)

· 급식비·교과서대금(초중고생)

· 교복구입비(중고생, 한도 50만 원)

· 예체능학원비(만 9세 미만)

- 한도: 초중고생 300만 원, 대학생: 900만 원

☞ 2026년 1월 1일 이후 지출하는 분부터 적용

■ 자녀수에 따라 신용카드 등 소득공제 한도 확대

· 신용카드 등 소득공제 기본한도를 자녀당 50만 원(최대 100만 원) 상향

※ 28.12.31.까지

· 단, 총급여 7천만 원 초과자는 자녀당 25만 원(최대 50만 원) 상향

- 총급여 7천만 원 이하

(현행) 300만 원

(개정안) 자녀 1인+50만 원, 자녀 2인 이상+100만 원

- 총급여 7천만 원 초과

(현행) 250만 원

(개정안) 자녀 1인+25만 원, 자녀 2인 이상+50만 원

☞ 2026년 1월 1일 시행

■ 청년미래적금 신설

· 결혼·주거 등 자금수요가 높은 청년 장기가입 부담 경감(만기 3년)

· 정부기여금 지원비율* 청년 자산형성 지원 실질적 수준으로 높게 설정

*(일반형) 납입액의 6% / (우대형) 납입액의 12%

· 월 납입한도 50만 원 자유적립식 비과세 적금상품, 최대 납입시(원금 1,800만 원) 만기 2,000만 원 이상 목돈 수령

- 지원기준을 충족하는 청년 소득자·소상공인

(일반형)

①개인소득 6,000만 원 이하 소득자 또는 연매출 3억 원 이하 소상공인 중

②가구중위소득 200% 이하의 소득자 (①&② 동시충족)

(우대형)

①개인소득 3,600만 원 이하 중기재직자* 또는 연매출 1억 원 이하 소상공인 중

②가구 중위소득 150% 이하의 소득자 (①&② 동시충족)

※ 중소기업 신규 취업자의 경우 소득요건은 일반형과 동일하도록 완화

- 정부 지원율 6%(일반형) / 12%(우대형)

- 만기 3년, 월 납입한도 50만 원

☞ 2026년 6월 시행(잠정)

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.