/

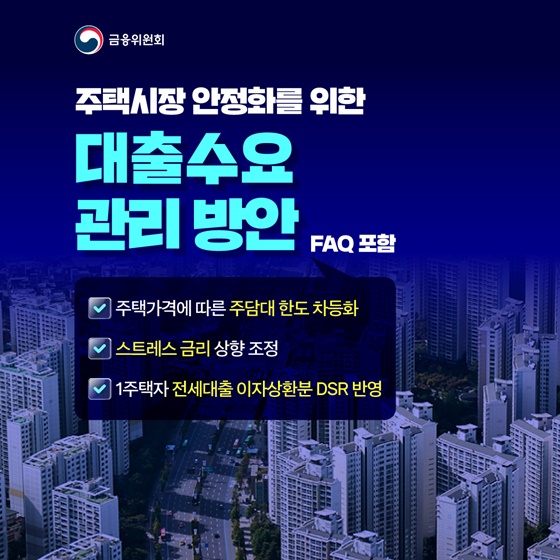

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

주택시장 안정화를 위한 대출수요 관리 방안

[주택시장 안정화를 위한 대출수요 관리 방안 FAQ 포함]

- 주택가격에 따른 주담대 한도 차등화

- 스트레스 금리 상향 조정

- 1주택자 전세대출 이자상환분 DSR 반영

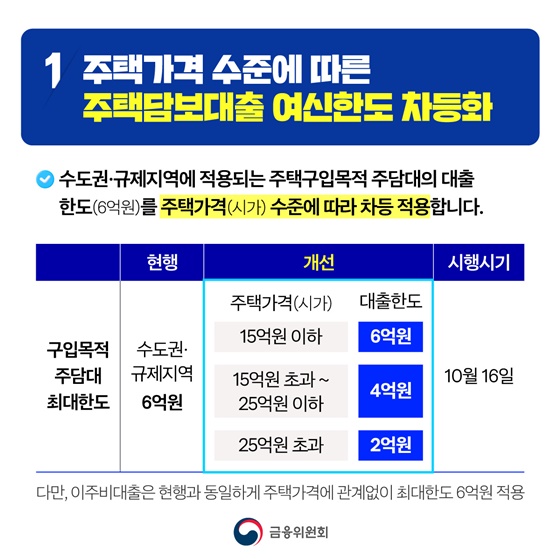

1. 주택가격 수준에 따른 주택담보대출 여신한도 차등화

수도권·규제지역에 적용되는 주택구입목적 주담대의 대출 한도(6억 원)를 주택가격(시가) 수준에 따라 차등 적용합니다.

▲ 구입목적 주담대 최대한도

· 현행: 수도권·규제지역: 6억 원

· 개선

주택가격(시가) 15억 원 이하 → 대출한도: 6억 원

주택가격(시가) 15억 원 초과 25억 원 이하 → 대출한도: 4억 원

주택가격(시가) 25억 원 초과 → 대출한도: 2억 원

· 시행시기: 10월 16일

다만, 이주비대출은 현행과 동일하게 주택가격에 관계없이 최대한도 6억 원 적용

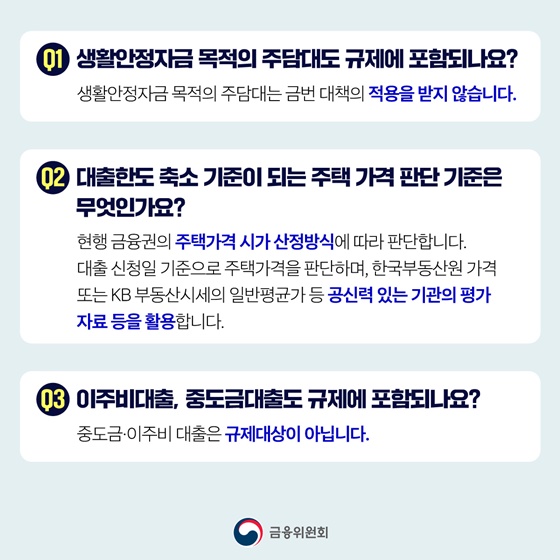

Q1. 생활안정자금 목적의 주담대도 규제에 포함되나요?

생활안정자금 목적의 주담대는 금번 대책의 적용을 받지 않습니다.

Q2 대출한도 축소 기준이 되는 주택 가격 판단기준은 무엇인가요?

현행 금융권의 주택가격 시가 산정방식에 따라 판단합니다. 대출신청일 기준으로 주택가격을 판단하며, 한국부동산원 가격 또는 KB부동산시세의 일반평균가 등 공신력 있는 기관의 평가 자료 등을 활용합니다.

Q3 이주비대출, 중도금대출도 규제에 포함되나요?

중도금·이주비 대출은 규제대상이 아닙니다.

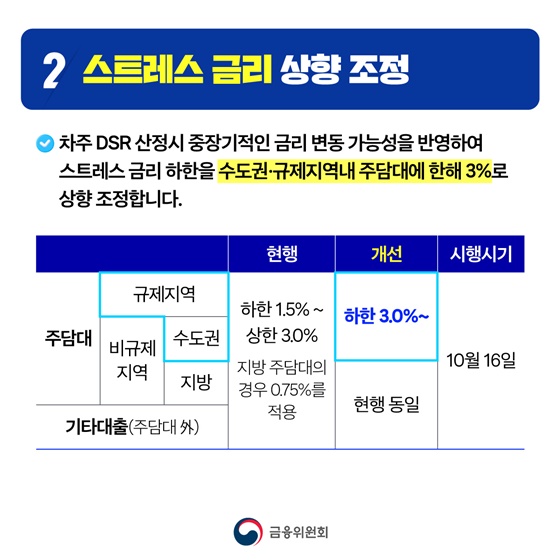

2. 스트레스 금리 상향 조정

차주 DSR 산정시 중장기적인 금리 변동 가능성을 반영하여 스트레스 금리 하한을 수도권·규제지역 내 주담대에 한해 3%로 상향 조정합니다. <*카드4 표 참조>

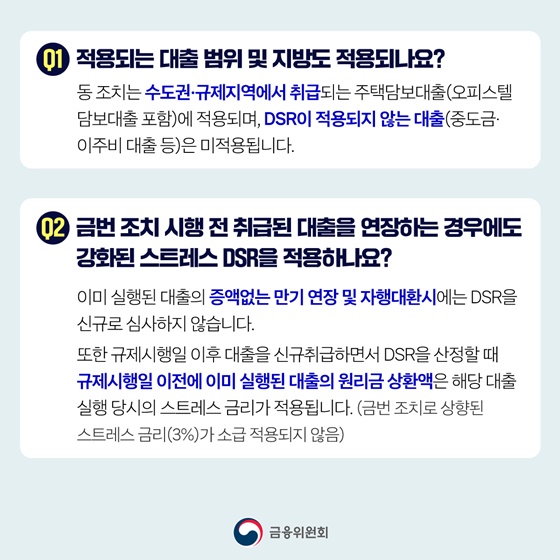

Q1. 적용되는 대출 범위 및 지방도 적용되나요?

동 조치는 수도권·규제지역에서 취급되는 주택담보대출(오피스텔 담보대출 포함)에 적용되며, DSR이 적용되지 않는 대출(중도금·이주비 대출 등)은 미적용됩니다.

Q2. 금번 조치 시행 전 취급된 대출을 연장하는 경우에도 강화된 스트레스 DSR을 적용하나요?

이미 실행된 대출의 증액없는 만기 연장 및 자행대환시에는 DSR 신규로 심사하지 않습니다.

또한 규제시행일 이후 대출을 신규취급하면서 DSR을 산정할 때 규제시행일 이전에 이미 실행된 대출의 원리금 상환액은 해당 대출 실행 당시의 스트레스 금리가 적용됩니다.(금번 조치로 상향된 스트레스 금리(3%)가 소급 적용되지 않음)

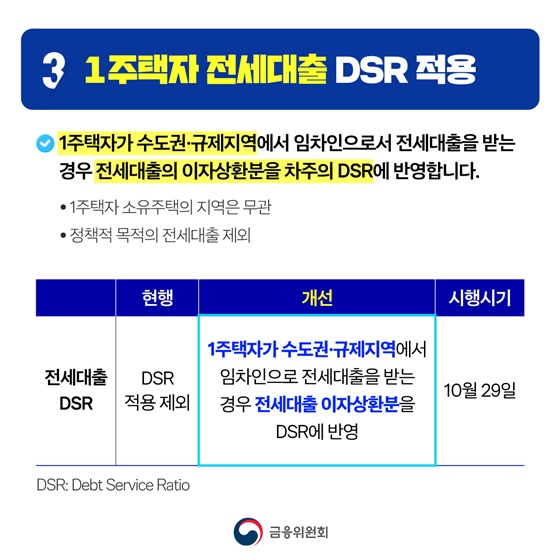

3. 1주택자 전세대출 DSR 적용

1주택자가 수도권·규제지역에서 임차인으로서 전세대출을 받는 경우 전세대출의 이자상환분을 차주의 DSR에 반영합니다.

- 1주택자 소유주택의 지역은 무관

- 정책적 목적의 전세대출 제외

▲ 전세대출 DSR

· 현행: DSR 적용 제외

· 개선: 1주택자가 수도권·규제지역에서 임차인으로 전세대출을 받는 경우 전세대출 이자상환분을 DSR에 반영

· 시행시기: 10월 29일

* DSR: Debt Service Ratio

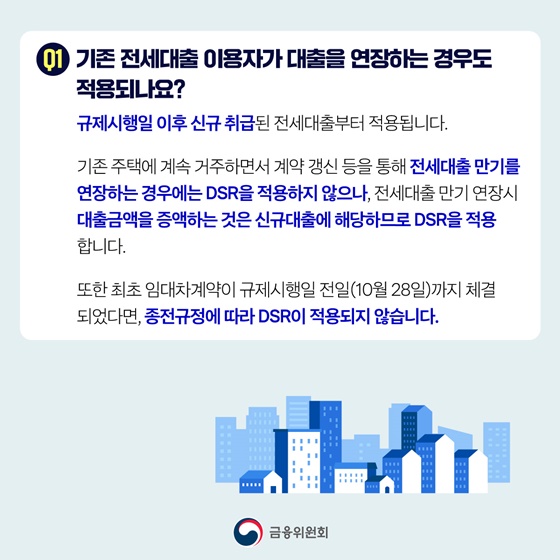

Q1. 기존 전세대출 이용자가 대출을 연장하는 경우도 적용되나요?

규제시행일 이후 신규 취급된 전세대출부터 적용됩니다.

기존 주택에 계속 거주하면서 계약 갱신 등을 통해 전세대출 만기를 연장하는 경우에는 DSR을 적용하지 않으나, 전세대출 만기 연장시 대출금액을 증액하는 것은 신규대출에 해당하므로 DSR을 적용합니다.

또한 최초 임대차계약이 규제시행일 전일(10월 28일)까지 체결 되었다면, 종전규정에 따라 DSR이 적용되지 않습니다.

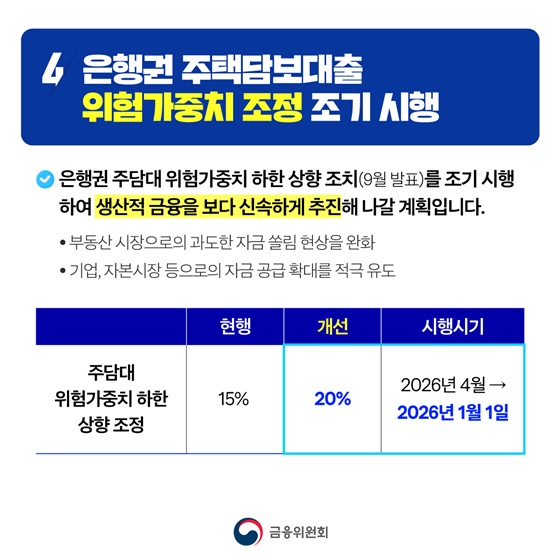

4. 은행권 주택담보대출 위험가중치 조정 조기 시행

은행권 주담대 위험가중치 하한 상향 조치(9월 발표)를 조기 시행하여 생산적 금융을 보다 신속하게 추진해 나갈 계획입니다.

- 부동산 시장으로의 과도한 자금 쏠림 현상을 완화

- 기업, 자본시장 등으로의 자금 공급 확대를 적극 유도

▲ 주담대 위험가중치 하한 상향 조정

· 현행: 15%

· 개선: 20%

· 시행시기: 2026년 4월→2026년 1월 1일

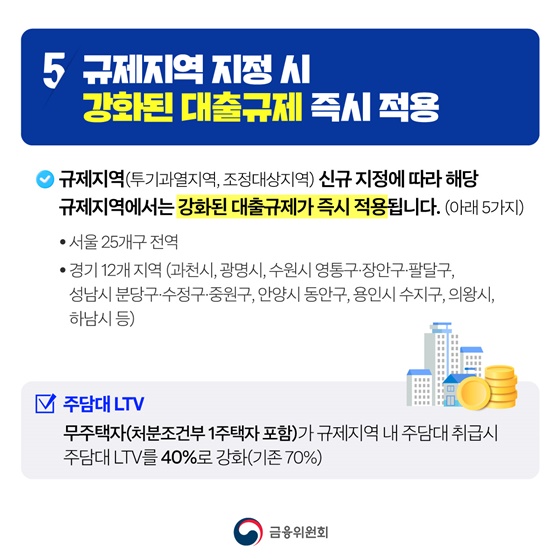

5. 규제지역 지정 시 강화된 대출규제 즉시 적용

규제지역(투기과열지역, 조정대상지역) 신규 지정에 따라 해당 규제지역에서는 강화된 대출규제가 즉시 적용됩니다. (아래 5가지)

- 서울 25개구 전역

- 경기 12개 지역(과천시, 광명시, 수원시 영통구·장안구·팔달구, 성남시 분당구·수정구·중원구, 안양시 동안구, 용인시 수지구, 의왕시, 하남시 등)

· 주담대 LTV

무주택자(처분조건부 1주택자 포함)가 규제지역 내 주담대 취급시 주담대 LTV를 40%로 강화(기존 70%)

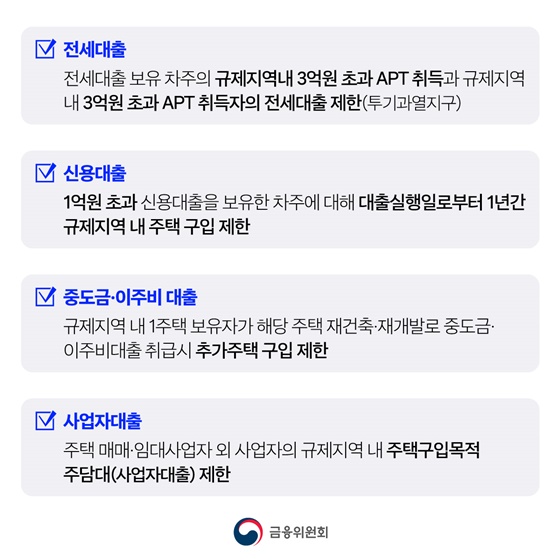

· 전세대출

전세대출 보유 차주의 규제지역 내 3억 원 초과 APT 취득과 규제지역 내 3억 원 초과 APT 취득자의 전세대출 제한(투기과열지구)

· 신용대출

1억 원 초과 신용대출을 보유한 차주에 대해 대출 실행일로부터 1년 간 규제지역 내 주택 구입 제한

· 중도금·이주비 대출

규제지역 내 1주택 보유자가 해당 주택 재건축·재개발로 중도금·이주비대출 취급시 추가주택 구입 제한

· 사업자대출

주택 매매·임대사업자 외 사업자의 규제지역 내 주택구입목적 주담대(사업자대출) 제한

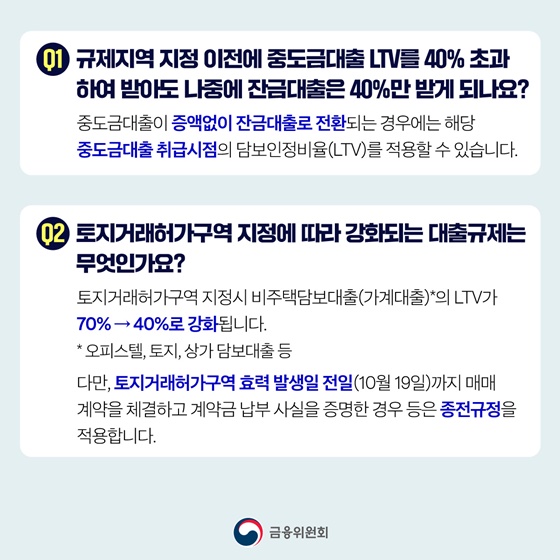

Q1. 규제지역 지정 이전에 중도금대출 LTV를 40% 초과하여 받아도 나중에 잔금대출은 40%만 받게 되나요?

중도금대출이 증액없이 잔금대출로 전환되는 경우에는 해당 중도금대출 취급시점의 담보인정비율(LTV)을 적용할 수 있습니다.

Q2. 토지거래허가구역 지정에 따라 강화되는 대출규제는 무엇인가요?

토지거래허가구역 지정시 비주택담보대출(가계대출)*의 LTV가 70%→40%로 강화됩니다.

*오피스텔, 토지, 상가담보대출 등

다만, 토지거래허가구역 효력 발생일 전일(10월 19일)까지 매매 계약을 체결하고 계약금 납부 사실을 증명한 경우 등은 종전규정을 적용합니다.

[주택시장 안정화를 위한 대출수요 관리 방안 FAQ 포함]

- 주택가격에 따른 주담대 한도 차등화

- 스트레스 금리 상향 조정

- 1주택자 전세대출 이자상환분 DSR 반영

1. 주택가격 수준에 따른 주택담보대출 여신한도 차등화

수도권·규제지역에 적용되는 주택구입목적 주담대의 대출 한도(6억 원)를 주택가격(시가) 수준에 따라 차등 적용합니다.

▲ 구입목적 주담대 최대한도

· 현행: 수도권·규제지역: 6억 원

· 개선

주택가격(시가) 15억 원 이하 → 대출한도: 6억 원

주택가격(시가) 15억 원 초과 25억 원 이하 → 대출한도: 4억 원

주택가격(시가) 25억 원 초과 → 대출한도: 2억 원

· 시행시기: 10월 16일

다만, 이주비대출은 현행과 동일하게 주택가격에 관계없이 최대한도 6억 원 적용

Q1. 생활안정자금 목적의 주담대도 규제에 포함되나요?

생활안정자금 목적의 주담대는 금번 대책의 적용을 받지 않습니다.

Q2 대출한도 축소 기준이 되는 주택 가격 판단기준은 무엇인가요?

현행 금융권의 주택가격 시가 산정방식에 따라 판단합니다. 대출신청일 기준으로 주택가격을 판단하며, 한국부동산원 가격 또는 KB부동산시세의 일반평균가 등 공신력 있는 기관의 평가 자료 등을 활용합니다.

Q3 이주비대출, 중도금대출도 규제에 포함되나요?

중도금·이주비 대출은 규제대상이 아닙니다.

2. 스트레스 금리 상향 조정

차주 DSR 산정시 중장기적인 금리 변동 가능성을 반영하여 스트레스 금리 하한을 수도권·규제지역 내 주담대에 한해 3%로 상향 조정합니다. <*카드4 표 참조>

Q1. 적용되는 대출 범위 및 지방도 적용되나요?

동 조치는 수도권·규제지역에서 취급되는 주택담보대출(오피스텔 담보대출 포함)에 적용되며, DSR이 적용되지 않는 대출(중도금·이주비 대출 등)은 미적용됩니다.

Q2. 금번 조치 시행 전 취급된 대출을 연장하는 경우에도 강화된 스트레스 DSR을 적용하나요?

이미 실행된 대출의 증액없는 만기 연장 및 자행대환시에는 DSR 신규로 심사하지 않습니다.

또한 규제시행일 이후 대출을 신규취급하면서 DSR을 산정할 때 규제시행일 이전에 이미 실행된 대출의 원리금 상환액은 해당 대출 실행 당시의 스트레스 금리가 적용됩니다.(금번 조치로 상향된 스트레스 금리(3%)가 소급 적용되지 않음)

3. 1주택자 전세대출 DSR 적용

1주택자가 수도권·규제지역에서 임차인으로서 전세대출을 받는 경우 전세대출의 이자상환분을 차주의 DSR에 반영합니다.

- 1주택자 소유주택의 지역은 무관

- 정책적 목적의 전세대출 제외

▲ 전세대출 DSR

· 현행: DSR 적용 제외

· 개선: 1주택자가 수도권·규제지역에서 임차인으로 전세대출을 받는 경우 전세대출 이자상환분을 DSR에 반영

· 시행시기: 10월 29일

* DSR: Debt Service Ratio

Q1. 기존 전세대출 이용자가 대출을 연장하는 경우도 적용되나요?

규제시행일 이후 신규 취급된 전세대출부터 적용됩니다.

기존 주택에 계속 거주하면서 계약 갱신 등을 통해 전세대출 만기를 연장하는 경우에는 DSR을 적용하지 않으나, 전세대출 만기 연장시 대출금액을 증액하는 것은 신규대출에 해당하므로 DSR을 적용합니다.

또한 최초 임대차계약이 규제시행일 전일(10월 28일)까지 체결 되었다면, 종전규정에 따라 DSR이 적용되지 않습니다.

4. 은행권 주택담보대출 위험가중치 조정 조기 시행

은행권 주담대 위험가중치 하한 상향 조치(9월 발표)를 조기 시행하여 생산적 금융을 보다 신속하게 추진해 나갈 계획입니다.

- 부동산 시장으로의 과도한 자금 쏠림 현상을 완화

- 기업, 자본시장 등으로의 자금 공급 확대를 적극 유도

▲ 주담대 위험가중치 하한 상향 조정

· 현행: 15%

· 개선: 20%

· 시행시기: 2026년 4월→2026년 1월 1일

5. 규제지역 지정 시 강화된 대출규제 즉시 적용

규제지역(투기과열지역, 조정대상지역) 신규 지정에 따라 해당 규제지역에서는 강화된 대출규제가 즉시 적용됩니다. (아래 5가지)

- 서울 25개구 전역

- 경기 12개 지역(과천시, 광명시, 수원시 영통구·장안구·팔달구, 성남시 분당구·수정구·중원구, 안양시 동안구, 용인시 수지구, 의왕시, 하남시 등)

· 주담대 LTV

무주택자(처분조건부 1주택자 포함)가 규제지역 내 주담대 취급시 주담대 LTV를 40%로 강화(기존 70%)

· 전세대출

전세대출 보유 차주의 규제지역 내 3억 원 초과 APT 취득과 규제지역 내 3억 원 초과 APT 취득자의 전세대출 제한(투기과열지구)

· 신용대출

1억 원 초과 신용대출을 보유한 차주에 대해 대출 실행일로부터 1년 간 규제지역 내 주택 구입 제한

· 중도금·이주비 대출

규제지역 내 1주택 보유자가 해당 주택 재건축·재개발로 중도금·이주비대출 취급시 추가주택 구입 제한

· 사업자대출

주택 매매·임대사업자 외 사업자의 규제지역 내 주택구입목적 주담대(사업자대출) 제한

Q1. 규제지역 지정 이전에 중도금대출 LTV를 40% 초과하여 받아도 나중에 잔금대출은 40%만 받게 되나요?

중도금대출이 증액없이 잔금대출로 전환되는 경우에는 해당 중도금대출 취급시점의 담보인정비율(LTV)을 적용할 수 있습니다.

Q2. 토지거래허가구역 지정에 따라 강화되는 대출규제는 무엇인가요?

토지거래허가구역 지정시 비주택담보대출(가계대출)*의 LTV가 70%→40%로 강화됩니다.

*오피스텔, 토지, 상가담보대출 등

다만, 토지거래허가구역 효력 발생일 전일(10월 19일)까지 매매 계약을 체결하고 계약금 납부 사실을 증명한 경우 등은 종전규정을 적용합니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.