/

1(6).jpg

2(9).jpg

3(8).jpg

4(6).jpg

5(7).jpg

6(5).jpg

[기재부 설명]

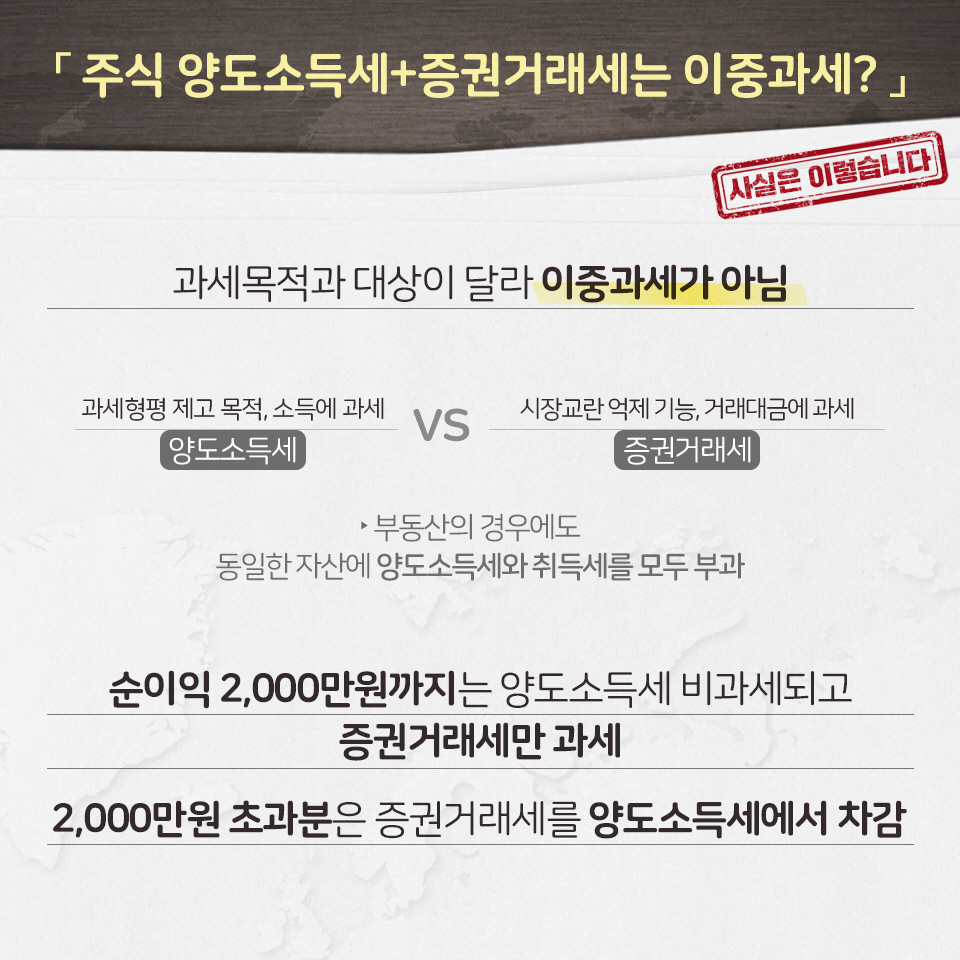

1. 증권거래세와 주식 양도소득세는 이중과세이므로 증권거래세를 폐지해야 한다는 주장에 대하여

□ 증권거래세와 양도소득세는 과세목적과 과세객체(거래와 소득)가 달라 이중과세로 보기 어려움

ㅇ 다른 선진국의 경우에도 소득세와 거래세를 같이 부과(영국, 프랑스, 이탈리아 등)

ㅇ 부동산의 경우에도 동일한 자산에 대해 양도소득세와 취득세 모두 부과

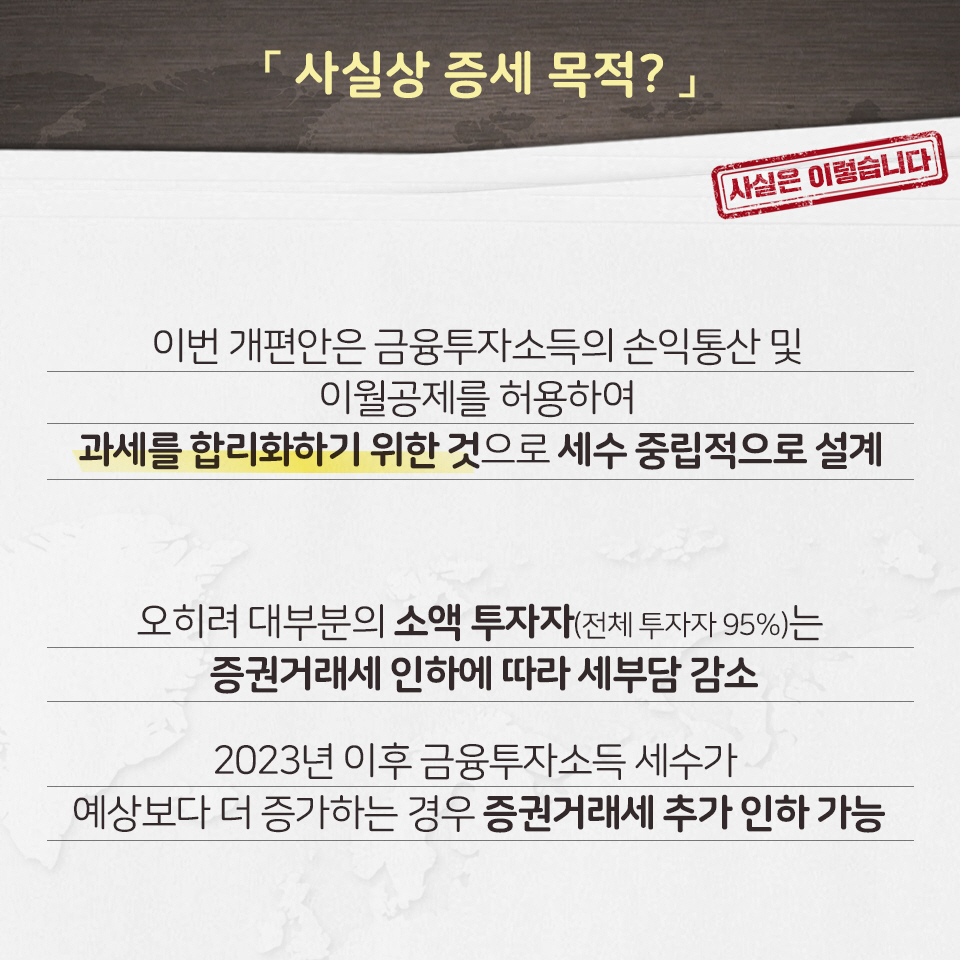

□ 양도차익 2,000만원 이하 투자자(570만명, 95%)는 주식 양도차익을 비과세하므로 증권거래세만 부담 → 이중과세 오히려 완화

□ 양도차익 2,000만원 초과 고소득자*에 한해 동시 부과되며,이 경우 주식 양도소득세 계산시 증권거래세를 필요경비 공제하여 이중과세 조정

* 전체 개인 주식투자자(600만명) 중 약 5%인 30만명

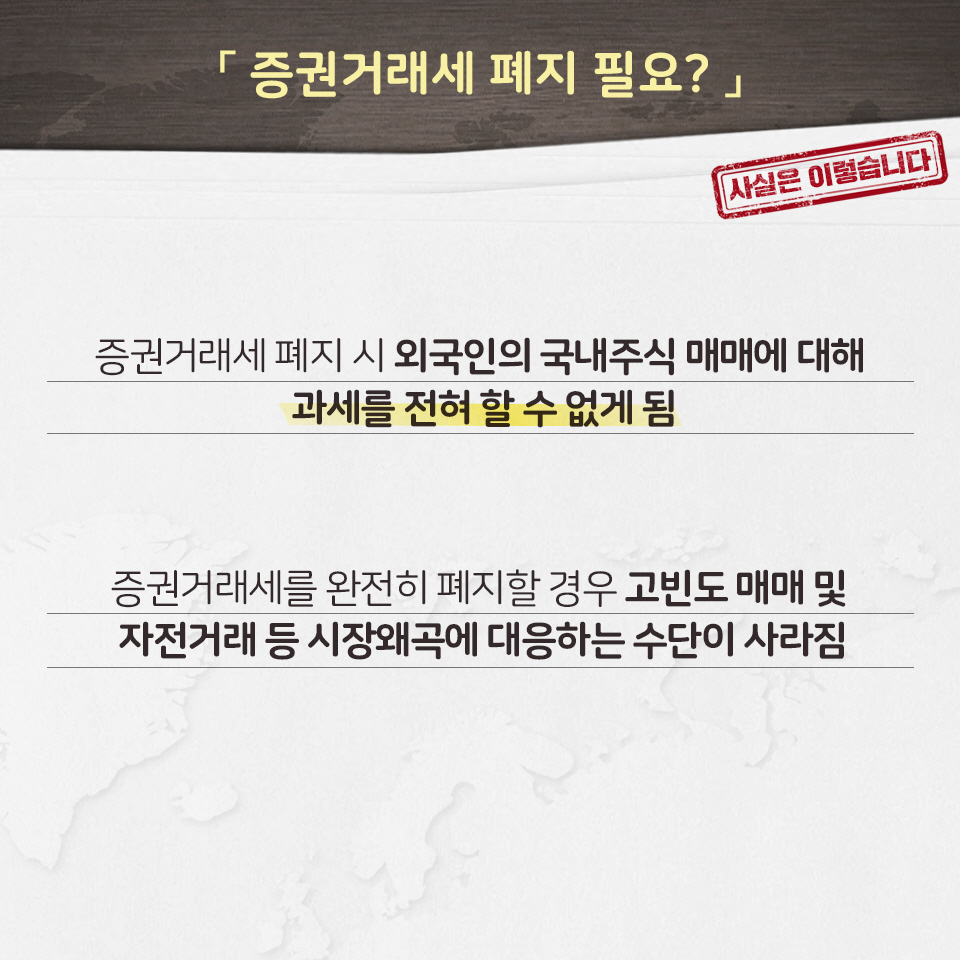

□ 증권거래세 페지시 외국인의 국내주식 매매에 대해 과세를 전혀 할 수 없게 됨

□ 증권거래세를 완전히 폐지할 경우, 고빈도 매매 등을 통한 시장왜곡 대응 수단이 사라질 우려

ㅇ 조세재정연구원도 증권거래세 폐지시 고빈도 매매, 단기투자가 확대될 우려가 있어 증권거래세와 양도소득세를 병행 운영할 필요가 있다고 지적

ㅇ 일본도 양도소득세로 전환시 거래세와 양도세를 10년간 병행하며 거래세를 점진적으로 폐지함

2. 해외주식이 더 유리하다는 주장에 대하여

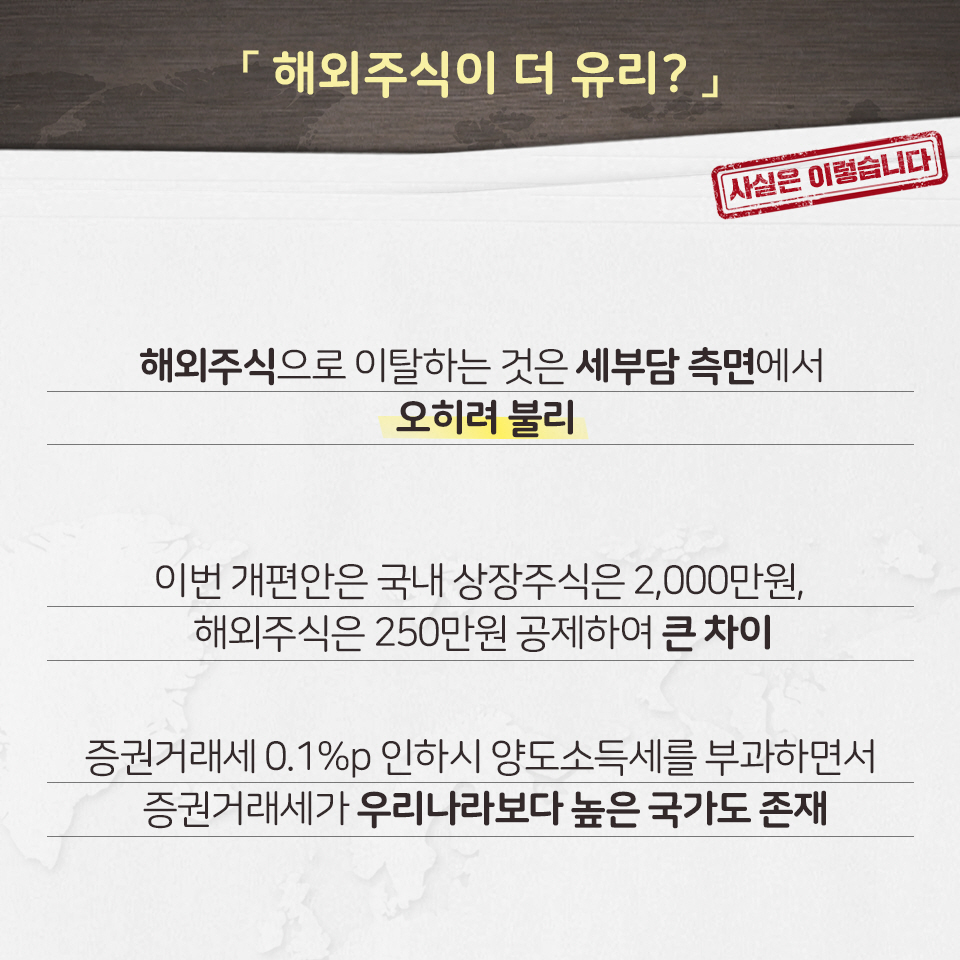

□ 해외주식으로 이탈하는 것이 오히려 불리

ㅇ 금번 선진화 방안에 따르면, 국내 상장주식과 해외주식간 공제수준에 큰 차이

- 국내 상장주식은 2,000만원, 해외주식은 250만원 공제

ㅇ 해외주식은 국내주식에 비해 추가적인 거래비용이 발생

- 예를 들어 미국주식은 매수·매도시 환전수수료, 해외 증권사 수수료를 부담 → 거래세보다 부담이 더 큼

ㅇ 주식에 양도소득세를 부과하면서 거래세가 우리나라보다 높은 국가도 존재

- 거래세 0.1%p 인하시, 영국(0.5%), 프랑스(0.3%), 호주(0.6%) 등은 양도소득세를 과세하면서 우리나라보다 높은 거래세 부과

3. 장기보유에 대한 인센티브가 필요하다는 주장에 대하여

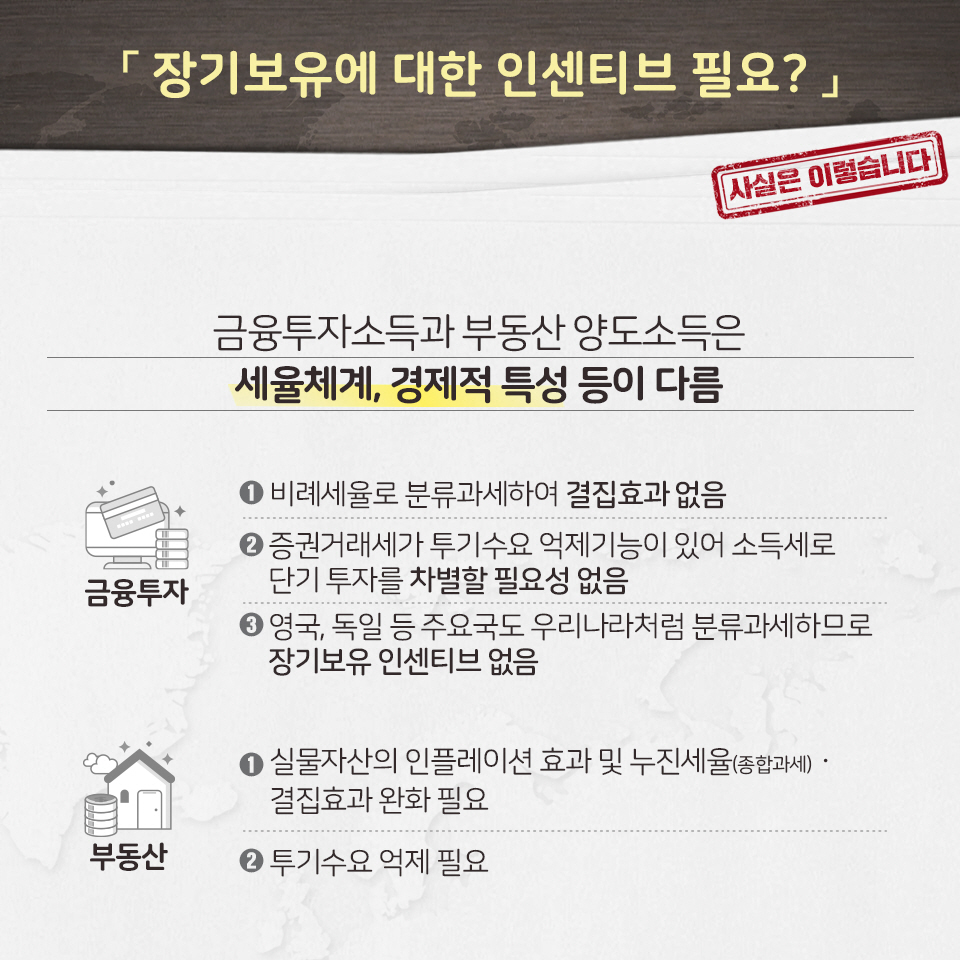

□ 주식 등 금융투자소득은 부동산 양도소득과 세율체계, 경제적 특성이 달라 장기보유에 대한 인센티브가 불필요

ㅇ 부동산은 실물자산이라 인플레이션을 감안하여 장기보유 우대가 필요하나, 금융자산은 인플레이션 요소가 없다는 점 고려시 장기보유 우대 불필요

ㅇ부동산은 누진세율로 과세하므로, 결집효과를 완화하고 단기 시세차익 목적의 투기수요를 억제할 필요가 있어 장기보유에 대한 인센티브 필요

□ (해외사례) 주요국에서도 주식 양도소득을 종합과세(누진세율)하지 않는 경우 장기보유 인센티브를 시행하는 사례 없음

▶ (영국) ‘08년 이전 3단계 누진세율(10/20/40%) 하에서 존재하던 보유기간에 따른 공제제도(taper relief system)를 ’08년 단일세율 도입과 함께 폐지

▶ (독일) ‘08년 이전 자본이득 종합과세 하에서 존재하던 1년 이상 보유주식에 대한 비과세 제도를 ’09년 단일세율 도입(이원적 과세체계)과 함께 폐지

문의: 기획재정부 세제실 금융세제과(044-215-4233)

기획재정부는 증권거래세를 폐지해야 한다는 주장에 대해 “증권거래세와 양도소득세는 과세목적과 과세객체(거래와 소득)가 달라 이중과세로 보기 어렵다”며 “증권거래세를 완전히 폐지할 경우, 고빈도 매매 등을 통한 시장왜곡 대응 수단이 사라질 우려가 있다”고 밝혔습니다. 또 해외주식이 더 유리하다는 주장에 대해서는 “해외주식으로 이탈하는 것이 오히려 불리하다”며 “해외주식은 국내주식에 비해 추가적인 거래비용이 발생한다”고 설명했습니다.

증권거래세·양도소득세, 과세목적·객체 달라 이중과세로 보기 어려워

[기재부 설명]

1. 증권거래세와 주식 양도소득세는 이중과세이므로 증권거래세를 폐지해야 한다는 주장에 대하여

□ 증권거래세와 양도소득세는 과세목적과 과세객체(거래와 소득)가 달라 이중과세로 보기 어려움

ㅇ 다른 선진국의 경우에도 소득세와 거래세를 같이 부과(영국, 프랑스, 이탈리아 등)

ㅇ 부동산의 경우에도 동일한 자산에 대해 양도소득세와 취득세 모두 부과

□ 양도차익 2,000만원 이하 투자자(570만명, 95%)는 주식 양도차익을 비과세하므로 증권거래세만 부담 → 이중과세 오히려 완화

□ 양도차익 2,000만원 초과 고소득자*에 한해 동시 부과되며,이 경우 주식 양도소득세 계산시 증권거래세를 필요경비 공제하여 이중과세 조정

* 전체 개인 주식투자자(600만명) 중 약 5%인 30만명

□ 증권거래세 페지시 외국인의 국내주식 매매에 대해 과세를 전혀 할 수 없게 됨

□ 증권거래세를 완전히 폐지할 경우, 고빈도 매매 등을 통한 시장왜곡 대응 수단이 사라질 우려

ㅇ 조세재정연구원도 증권거래세 폐지시 고빈도 매매, 단기투자가 확대될 우려가 있어 증권거래세와 양도소득세를 병행 운영할 필요가 있다고 지적

ㅇ 일본도 양도소득세로 전환시 거래세와 양도세를 10년간 병행하며 거래세를 점진적으로 폐지함

2. 해외주식이 더 유리하다는 주장에 대하여

□ 해외주식으로 이탈하는 것이 오히려 불리

ㅇ 금번 선진화 방안에 따르면, 국내 상장주식과 해외주식간 공제수준에 큰 차이

- 국내 상장주식은 2,000만원, 해외주식은 250만원 공제

ㅇ 해외주식은 국내주식에 비해 추가적인 거래비용이 발생

- 예를 들어 미국주식은 매수·매도시 환전수수료, 해외 증권사 수수료를 부담 → 거래세보다 부담이 더 큼

ㅇ 주식에 양도소득세를 부과하면서 거래세가 우리나라보다 높은 국가도 존재

- 거래세 0.1%p 인하시, 영국(0.5%), 프랑스(0.3%), 호주(0.6%) 등은 양도소득세를 과세하면서 우리나라보다 높은 거래세 부과

3. 장기보유에 대한 인센티브가 필요하다는 주장에 대하여

□ 주식 등 금융투자소득은 부동산 양도소득과 세율체계, 경제적 특성이 달라 장기보유에 대한 인센티브가 불필요

ㅇ 부동산은 실물자산이라 인플레이션을 감안하여 장기보유 우대가 필요하나, 금융자산은 인플레이션 요소가 없다는 점 고려시 장기보유 우대 불필요

ㅇ부동산은 누진세율로 과세하므로, 결집효과를 완화하고 단기 시세차익 목적의 투기수요를 억제할 필요가 있어 장기보유에 대한 인센티브 필요

□ (해외사례) 주요국에서도 주식 양도소득을 종합과세(누진세율)하지 않는 경우 장기보유 인센티브를 시행하는 사례 없음

▶ (영국) ‘08년 이전 3단계 누진세율(10/20/40%) 하에서 존재하던 보유기간에 따른 공제제도(taper relief system)를 ’08년 단일세율 도입과 함께 폐지

▶ (독일) ‘08년 이전 자본이득 종합과세 하에서 존재하던 1년 이상 보유주식에 대한 비과세 제도를 ’09년 단일세율 도입(이원적 과세체계)과 함께 폐지

문의: 기획재정부 세제실 금융세제과(044-215-4233)