/

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

가계부채 관리를 강화합니다.

[금융위원회의 30일]

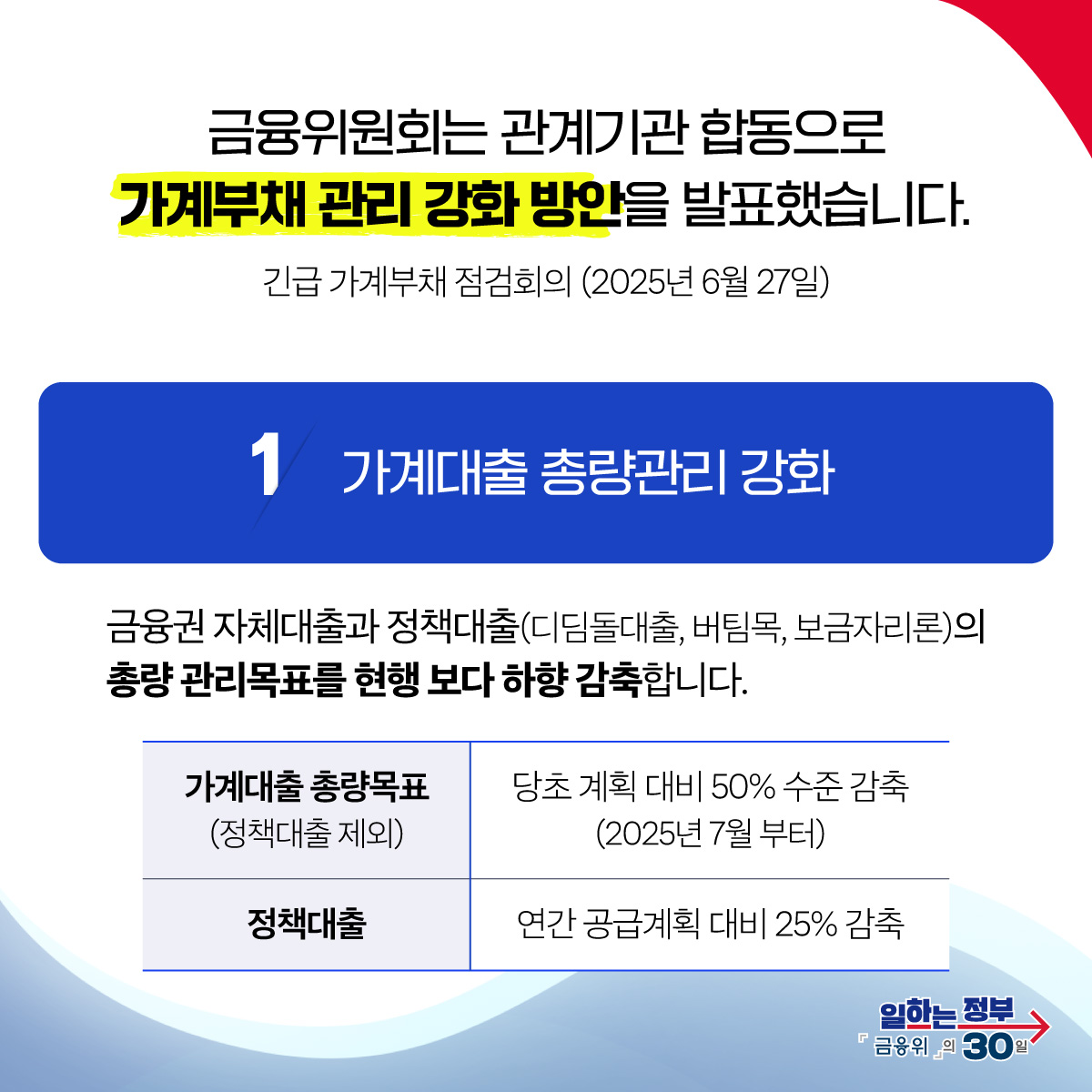

"가계부채 관리 강화 방안 발표 (관계부처 합동)"

긴급 가계부채 점검회의 (2025년 6월 27일)

금융위원회는 관계기관 합동으로 가계부채 관리 강화 방안을 발표했습니다.

■ 가계대출 총량관리 강화

금융권 자체대출과 정책대출(디딤돌대출, 버팀목, 보금자리론)의

총량 관리목표를 현행보다 하향 감축합니다.

- 가계대출 총량목표(정책대출 제외): 당초 계획 대비 50% 수준 감축 (2025년 7월부터)

- 정책대출: 연간 공급계획 대비 25% 감축

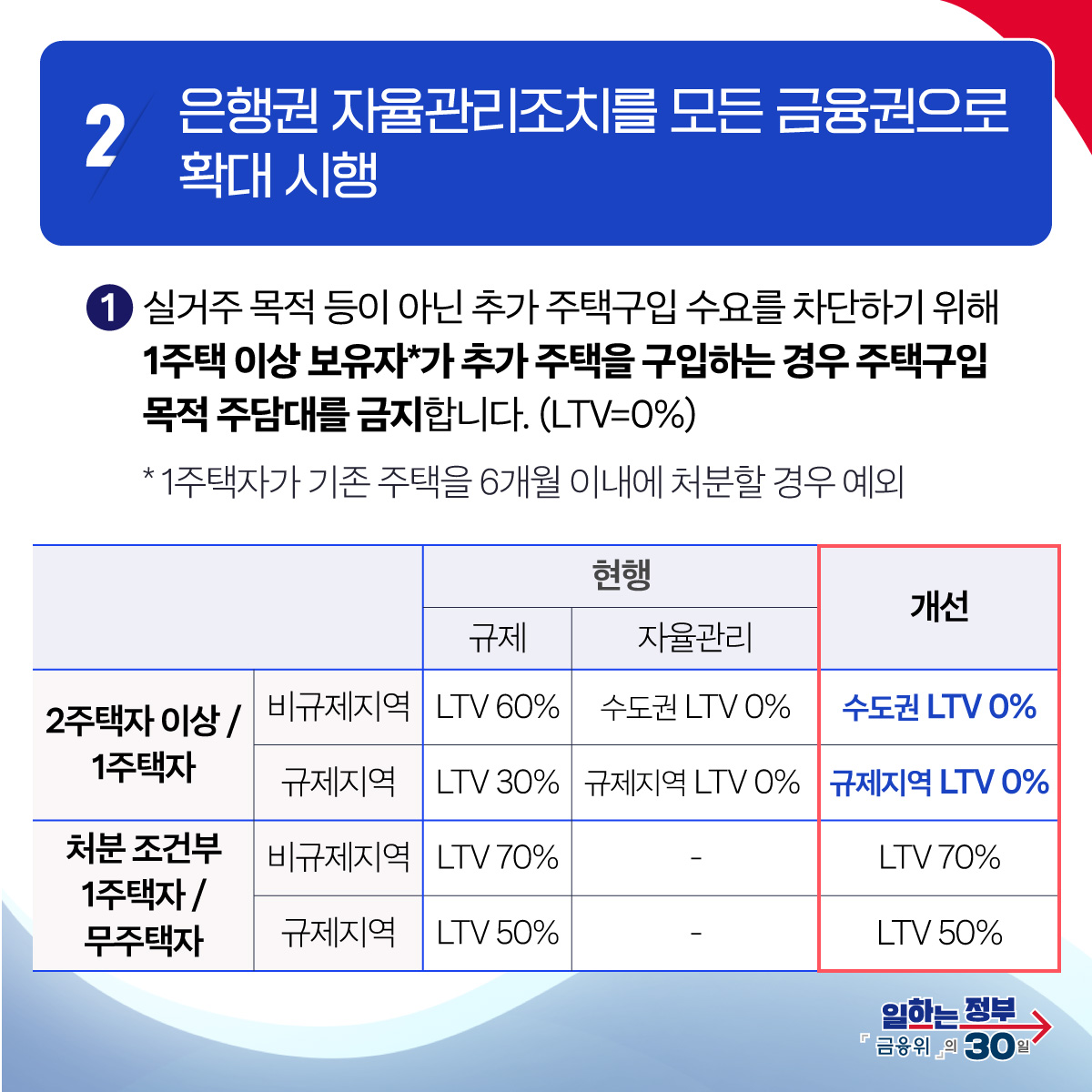

■ 은행권 자율관리조치를 모든 금융권으로 확대 시행

① 실거주 목적 등이 아닌 추가 주택구입 수요를 차단하기 위해

1주택 이상 보유자*가 추가 주택을 구입하는 경우

주택구입 목적 주담대를 금지합니다. (LTV=0%)

*1주택자가 기존 주택을 6개월 이내에 처분할 경우 예외

<2주택자 이상 / 1주택자>

· 비규제지역

현행: 규제 - LTV 60% / 자율관리 - 수도권 LTV 0%

개선 → 수도권 LTV 0%

· 규제지역

현행: 규제 → LTV 30% / 자율관리 → 규제지역 LTV 0%

개선 → 규제지역 LTV 0%

<처분 조건부 1주택자 / 무주택자>

· 비규제지역

현행(규제) - LTV 70%

개선 → LTV 70%

· 규제지역

현행(규제) - LTV 50%

개선 → LTV 50%

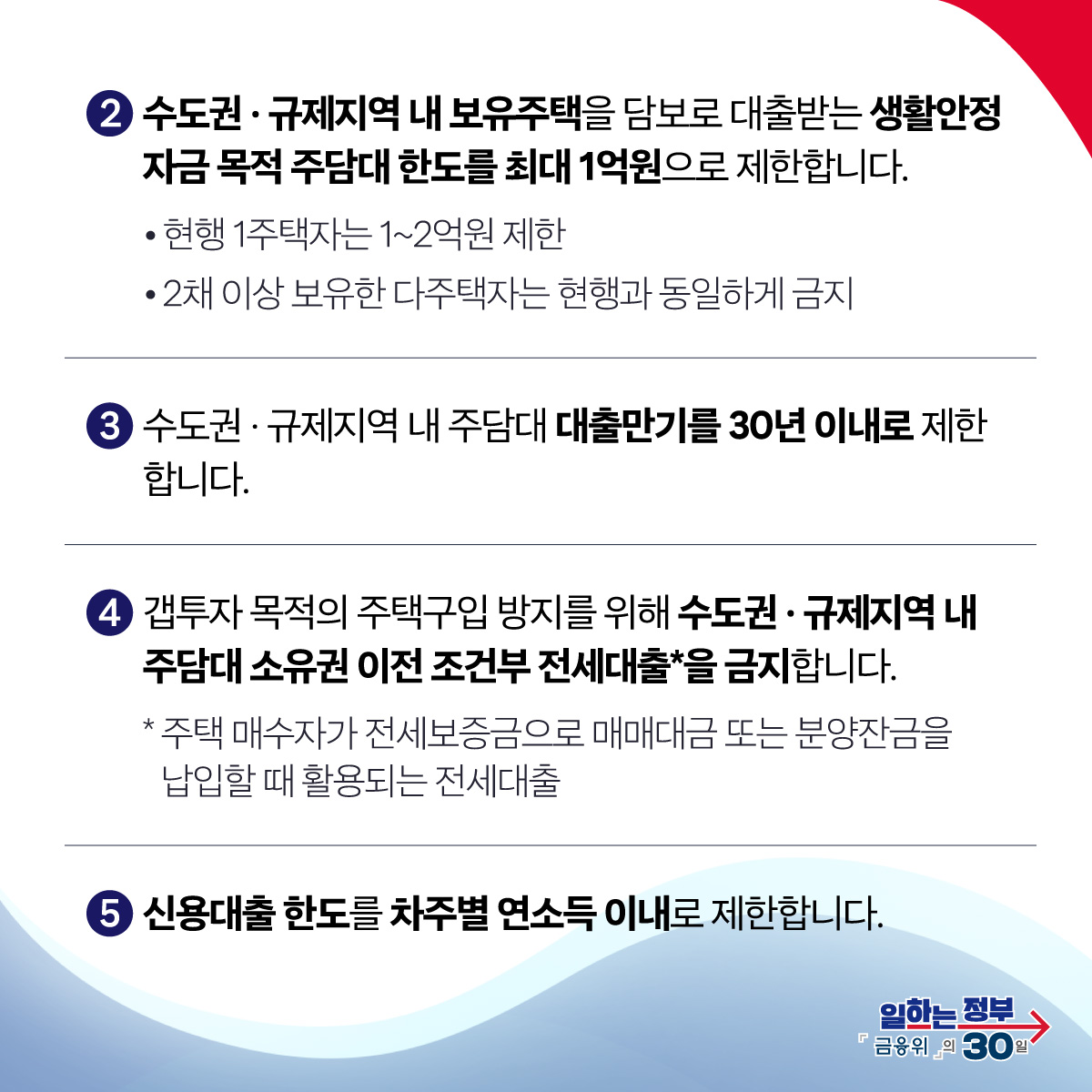

② 수도권·규제지역 내 보유주택을 담보로 대출받는

생활안정자금 목적 주담대 한도를 최대 1억 원으로 제한합니다.

· 현행 1주택자는 1~2억 원 제한

· 2채 이상 보유한 다주택자는 현행과 동일하게 금지

③ 수도권·규제지역 내 주담대 대출만기를 30년 이내로 제한합니다.

④ 갭투자 목적의 주택구입 방지를 위해 수도권·규제지역 내

주담대 소유권 이전 조건부 전세대출*을 금지합니다.

* 주택 매수자가 전세보증금으로 매매대금 또는 분양잔금을 납입할 때 활용되는 전세대출

⑤ 신용대출 한도를 차주별 연소득 이내로 제한합니다.

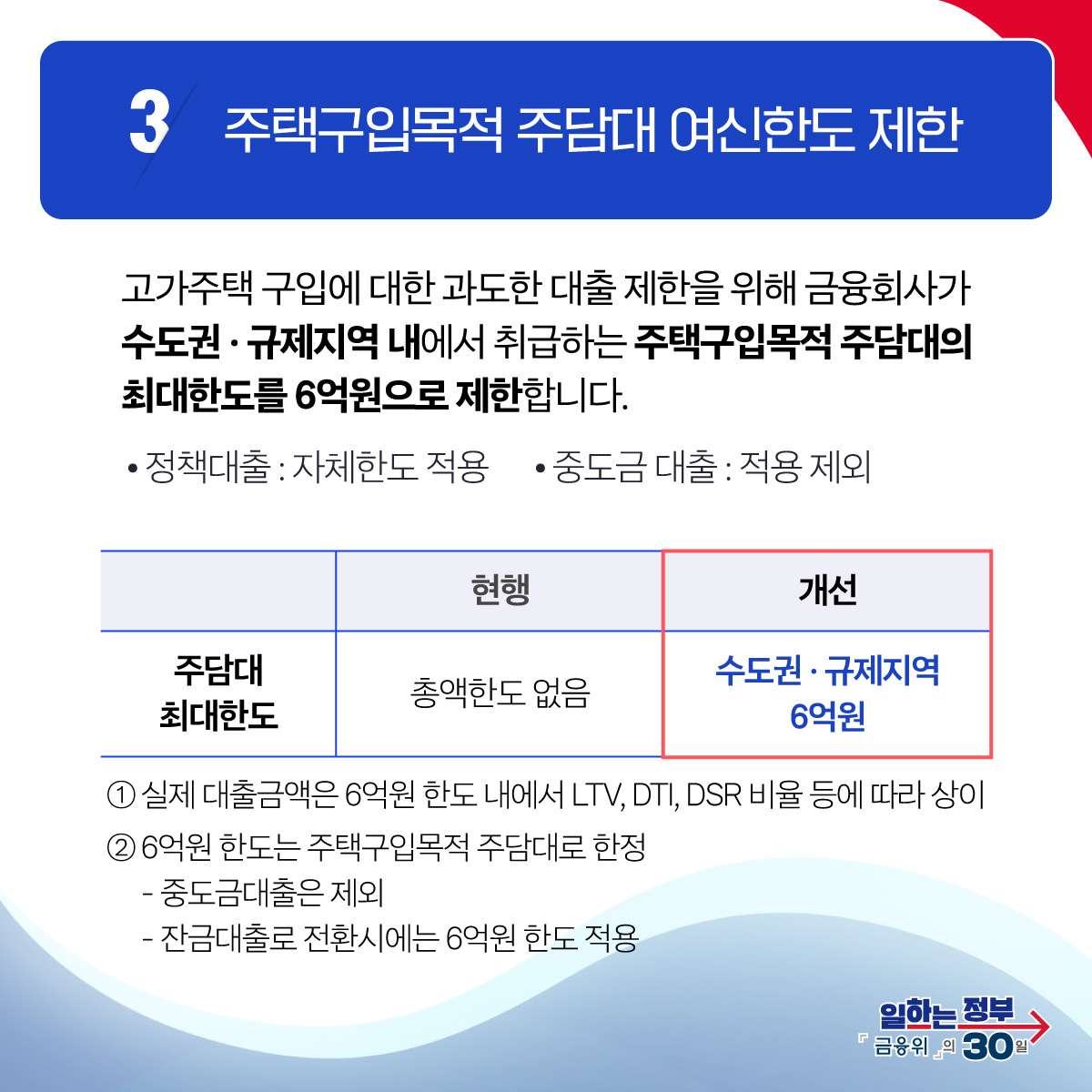

■ 주택구입목적 주담대 여신한도 제한

고가주택 구입에 대한 과도한 대출 제한을 위해 금융회사가

수도권·규제지역 내에서 취급하는 주택구입목적 주담대의 최대한도를 6억 원으로 제한합니다.

· 정책대출: 자체한도 적용

· 중도금 대출: 적용 제외

<주담대 최대한도>

· 현행: 총액한도 없음

· 개선: 수도권·규제지역 6억 원

① 실제 대출금액은 6억 원 한도 내에서 LTV, DTI, DSR 비율 등에 따라 상이

② 6억 원 한도는 주택구입목적 주담대로 한정

- 중도금대출은 제외

- 잔금대출로 전환 시에는 6억 원 한도 적용

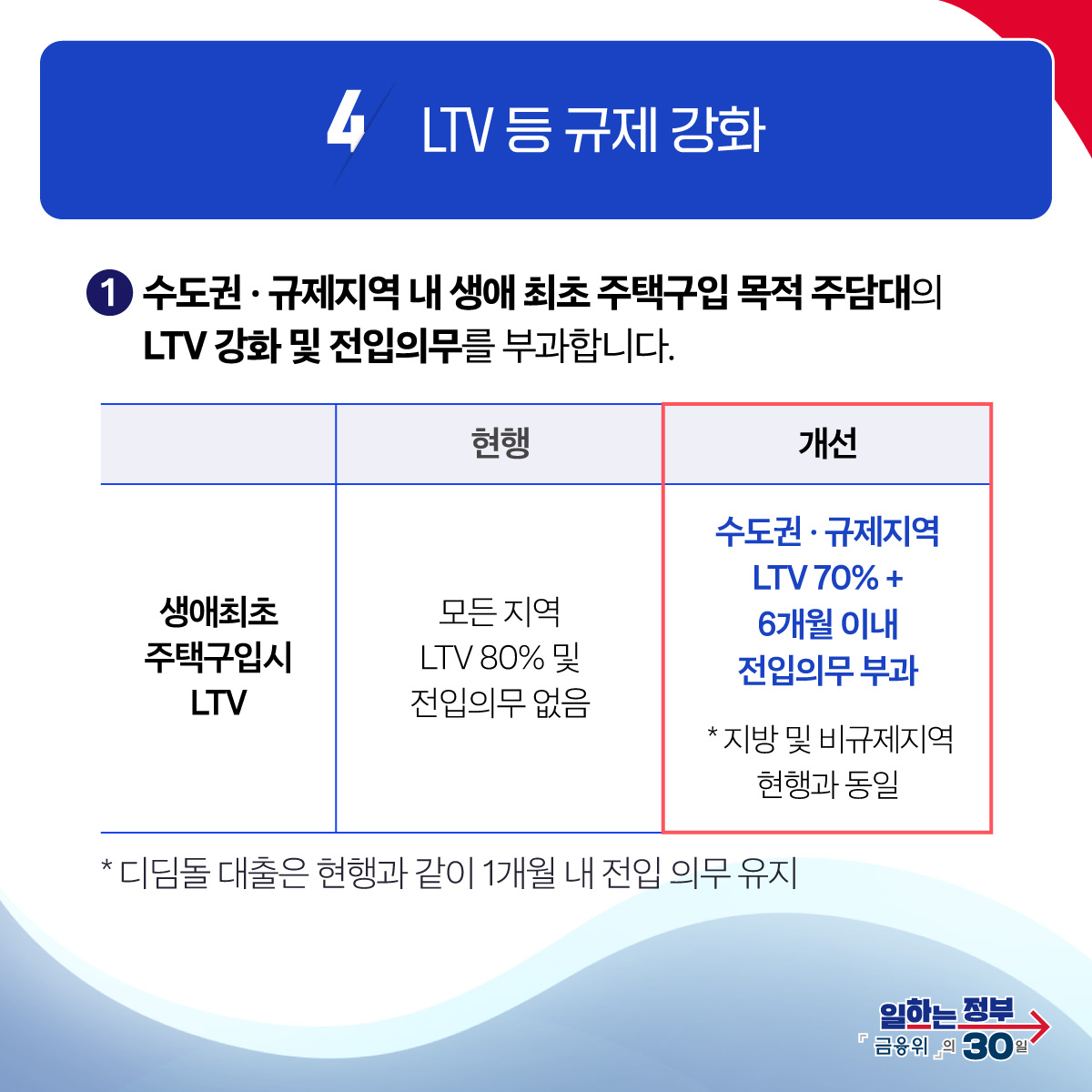

■ LTV 등 규제 강화

① 수도권·규제지역 내 생애 최초 주택구입 목적 주담대의

LTV 강화 및 전입의무를 부과합니다.

<생애최초 주택구입 시 LTV>

· 현행: 모든 지역 LTV 80% 및 전입의무 없음

· 개선: 수도권·규제지역 LTV 70% + 6개월 이내 전입의무 부과

* 지방 및 비규제지역 현행과 동일

※디딤돌 대출은 현행과 같이 1개월 내 전입 의무 유지

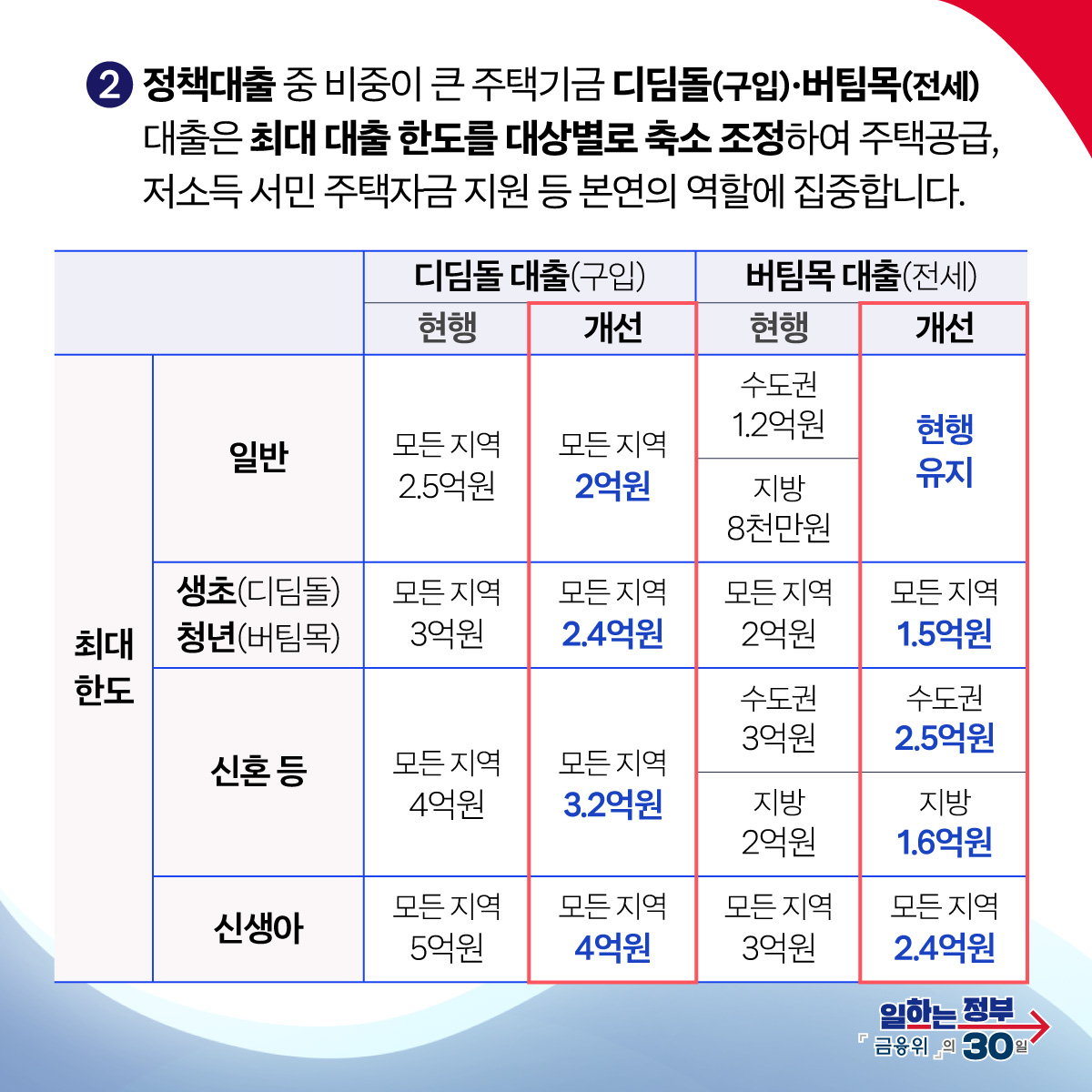

② 정책대출 중 비중이 큰 주택기금 디딤돌(구입)·버팀목(전세) 대출은

최대 대출 한도를 대상별로 축소 조정하여 주택공급, 저소득 서민 주택자금 지원 등

본연의 역할에 집중합니다.

<최대 한도>

- 디딤돌 대출(구입)

· 일반

현행: 모든 지역 2.5억 원 → 개선: 모든 지역 2억 원

· 생초(디딤돌), 청년(버팀목)

현행: 모든 지역 3억 원 → 개선: 모든 지역 2.4억 원

· 신혼 등

현행: 모든 지역 4억 원 → 개선: 모든 지역 3.2억 원

· 신생아

현행: 모든 지역 5억 원 → 개선: 모든 지역 4억 원

- 버팀목 대출(전세)

· 일반

현행: 수도권 1.2억 원, 지방 8천만 원 → 현행 유지

· 생초(디딤돌), 청년(버팀목)

현행: 모든 지역 2억 원 → 개선: 모든 지역 1.5억 원

· 신혼 등

현행: 수도권 3억 원 → 개선: 수도권 2.5억 원

현행: 지방 2억 원 → 개선: 지방 1.6억 원

· 신생아

현행: 모든 지역 3억 원 → 개선: 모든 지역 2.4억 원

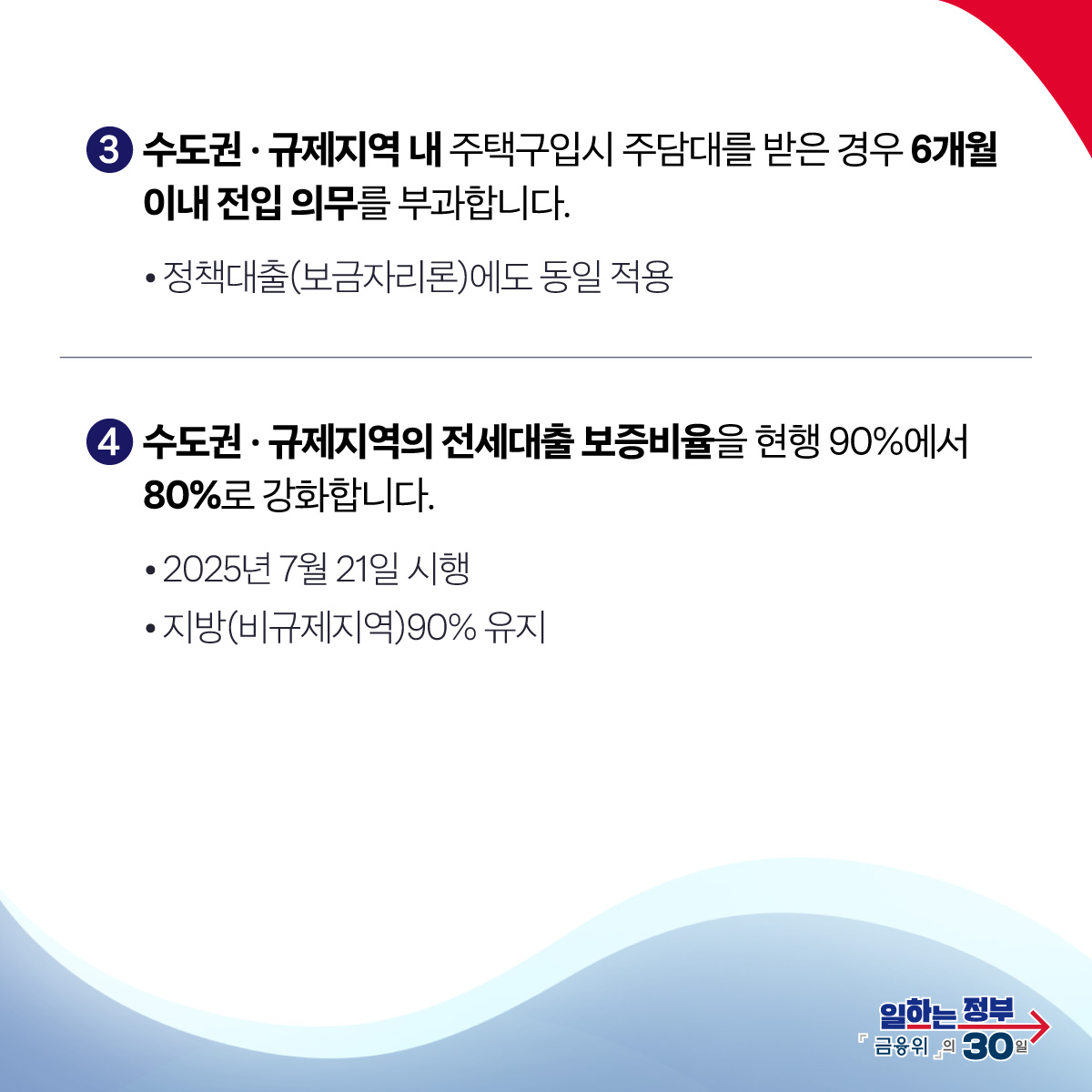

③ 수도권·규제지역 내 주택구입 시 주담대를 받은 경우

6개월 이내 전입 의무를 부과합니다.

· 정책대출(보금자리론)에도 동일 적용

④ 수도권·규제지역의 전세대출 보증비율을 현행 90%에서 80%로 강화합니다.

· 2025년 7월 21일 시행

· 지방(비규제지역) 90% 유지

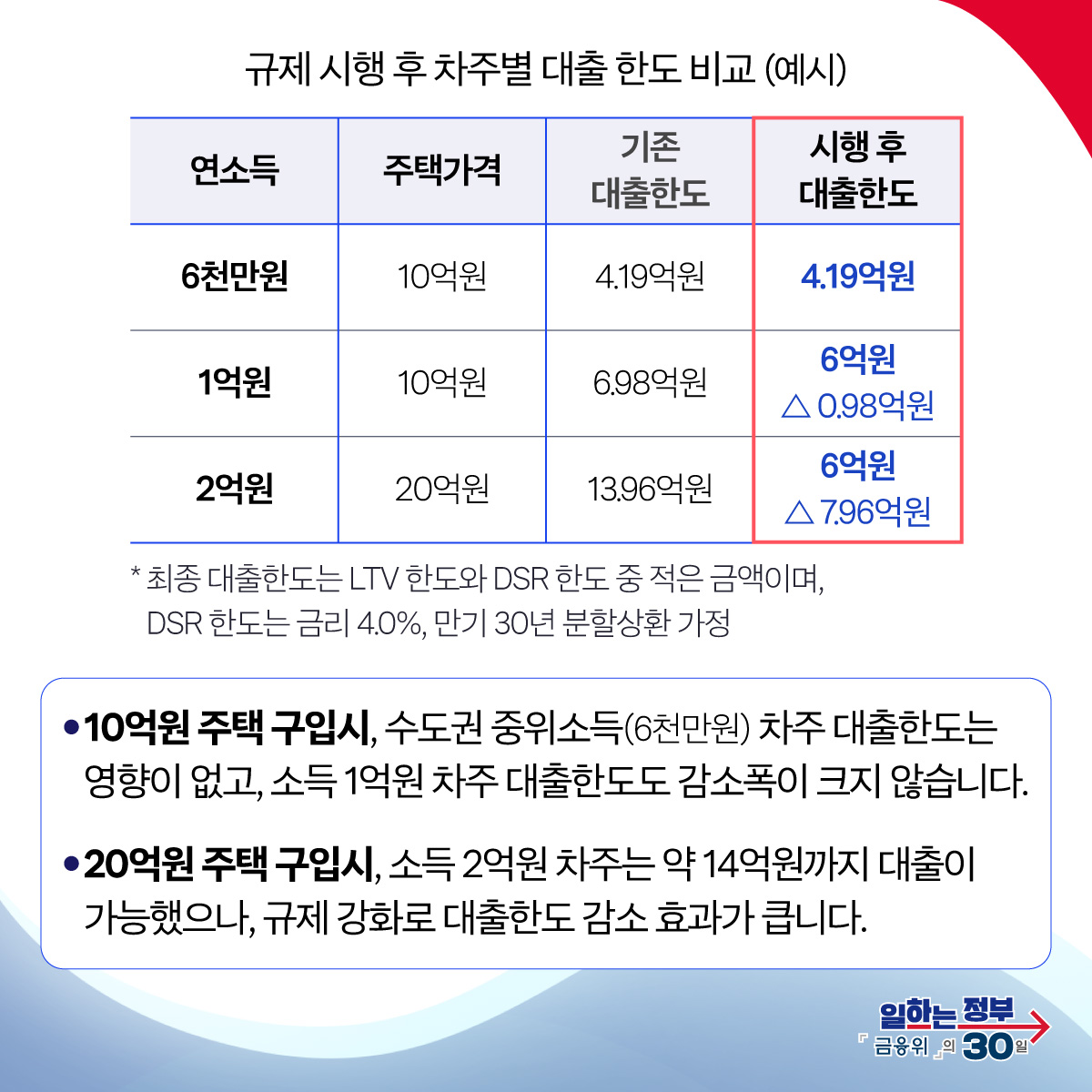

■ 규제 시행 후 차주별 대출 한도 비교 (예시)

· 연소득 6천만 원일 경우

- 주택가격: 10억 원

- 기존 대출한도: 4.19억 원

- 시행 후 대출한도: 4.19억 원

· 연소득 1억 원일 경우

- 주택가격: 10억 원

- 기존 대출한도: 6.98억 원

- 시행 후 대출한도: 6억 원 (△0.98억 원)

· 연소득 2억 원일 경우

- 주택가격: 20억 원

- 기존 대출한도: 13.96억 원

- 시행 후 대출한도: 6억 원 (△7.96억 원)

* 최종 대출한도는 LTV 한도와 DSR 한도 중 적은 금액이며,

DSR 한도는 금리 4.0%, 만기 30년 분할상환 가정

· 10억원 주택 구입 시, 수도권 중위소득(6천만 원) 차주 대출한도는 영향이 없고,

소득 1억 원 차주 대출한도도 감소폭이 크지 않습니다.

· 20억 원 주택 구입 시, 소득 2억 원 차주는 약 14억 원까지 대출이 가능했으나,

규제 강화로 대출한도 감소 효과가 큽니다.

금융당국은 현장점검 등을 통해 밀착 모니터링하고,

관계기관 점검회의를 매주 개최하는 등

이번 방안이 시장에 조기에 안착할 수 있도록 적극적으로 관리하겠습니다.

[금융위원회의 30일]

"가계부채 관리 강화 방안 발표 (관계부처 합동)"

긴급 가계부채 점검회의 (2025년 6월 27일)

금융위원회는 관계기관 합동으로 가계부채 관리 강화 방안을 발표했습니다.

■ 가계대출 총량관리 강화

금융권 자체대출과 정책대출(디딤돌대출, 버팀목, 보금자리론)의

총량 관리목표를 현행보다 하향 감축합니다.

- 가계대출 총량목표(정책대출 제외): 당초 계획 대비 50% 수준 감축 (2025년 7월부터)

- 정책대출: 연간 공급계획 대비 25% 감축

■ 은행권 자율관리조치를 모든 금융권으로 확대 시행

① 실거주 목적 등이 아닌 추가 주택구입 수요를 차단하기 위해

1주택 이상 보유자*가 추가 주택을 구입하는 경우

주택구입 목적 주담대를 금지합니다. (LTV=0%)

*1주택자가 기존 주택을 6개월 이내에 처분할 경우 예외

<2주택자 이상 / 1주택자>

· 비규제지역

현행: 규제 - LTV 60% / 자율관리 - 수도권 LTV 0%

개선 → 수도권 LTV 0%

· 규제지역

현행: 규제 → LTV 30% / 자율관리 → 규제지역 LTV 0%

개선 → 규제지역 LTV 0%

<처분 조건부 1주택자 / 무주택자>

· 비규제지역

현행(규제) - LTV 70%

개선 → LTV 70%

· 규제지역

현행(규제) - LTV 50%

개선 → LTV 50%

② 수도권·규제지역 내 보유주택을 담보로 대출받는

생활안정자금 목적 주담대 한도를 최대 1억 원으로 제한합니다.

· 현행 1주택자는 1~2억 원 제한

· 2채 이상 보유한 다주택자는 현행과 동일하게 금지

③ 수도권·규제지역 내 주담대 대출만기를 30년 이내로 제한합니다.

④ 갭투자 목적의 주택구입 방지를 위해 수도권·규제지역 내

주담대 소유권 이전 조건부 전세대출*을 금지합니다.

* 주택 매수자가 전세보증금으로 매매대금 또는 분양잔금을 납입할 때 활용되는 전세대출

⑤ 신용대출 한도를 차주별 연소득 이내로 제한합니다.

■ 주택구입목적 주담대 여신한도 제한

고가주택 구입에 대한 과도한 대출 제한을 위해 금융회사가

수도권·규제지역 내에서 취급하는 주택구입목적 주담대의 최대한도를 6억 원으로 제한합니다.

· 정책대출: 자체한도 적용

· 중도금 대출: 적용 제외

<주담대 최대한도>

· 현행: 총액한도 없음

· 개선: 수도권·규제지역 6억 원

① 실제 대출금액은 6억 원 한도 내에서 LTV, DTI, DSR 비율 등에 따라 상이

② 6억 원 한도는 주택구입목적 주담대로 한정

- 중도금대출은 제외

- 잔금대출로 전환 시에는 6억 원 한도 적용

■ LTV 등 규제 강화

① 수도권·규제지역 내 생애 최초 주택구입 목적 주담대의

LTV 강화 및 전입의무를 부과합니다.

<생애최초 주택구입 시 LTV>

· 현행: 모든 지역 LTV 80% 및 전입의무 없음

· 개선: 수도권·규제지역 LTV 70% + 6개월 이내 전입의무 부과

* 지방 및 비규제지역 현행과 동일

※디딤돌 대출은 현행과 같이 1개월 내 전입 의무 유지

② 정책대출 중 비중이 큰 주택기금 디딤돌(구입)·버팀목(전세) 대출은

최대 대출 한도를 대상별로 축소 조정하여 주택공급, 저소득 서민 주택자금 지원 등

본연의 역할에 집중합니다.

<최대 한도>

- 디딤돌 대출(구입)

· 일반

현행: 모든 지역 2.5억 원 → 개선: 모든 지역 2억 원

· 생초(디딤돌), 청년(버팀목)

현행: 모든 지역 3억 원 → 개선: 모든 지역 2.4억 원

· 신혼 등

현행: 모든 지역 4억 원 → 개선: 모든 지역 3.2억 원

· 신생아

현행: 모든 지역 5억 원 → 개선: 모든 지역 4억 원

- 버팀목 대출(전세)

· 일반

현행: 수도권 1.2억 원, 지방 8천만 원 → 현행 유지

· 생초(디딤돌), 청년(버팀목)

현행: 모든 지역 2억 원 → 개선: 모든 지역 1.5억 원

· 신혼 등

현행: 수도권 3억 원 → 개선: 수도권 2.5억 원

현행: 지방 2억 원 → 개선: 지방 1.6억 원

· 신생아

현행: 모든 지역 3억 원 → 개선: 모든 지역 2.4억 원

③ 수도권·규제지역 내 주택구입 시 주담대를 받은 경우

6개월 이내 전입 의무를 부과합니다.

· 정책대출(보금자리론)에도 동일 적용

④ 수도권·규제지역의 전세대출 보증비율을 현행 90%에서 80%로 강화합니다.

· 2025년 7월 21일 시행

· 지방(비규제지역) 90% 유지

■ 규제 시행 후 차주별 대출 한도 비교 (예시)

· 연소득 6천만 원일 경우

- 주택가격: 10억 원

- 기존 대출한도: 4.19억 원

- 시행 후 대출한도: 4.19억 원

· 연소득 1억 원일 경우

- 주택가격: 10억 원

- 기존 대출한도: 6.98억 원

- 시행 후 대출한도: 6억 원 (△0.98억 원)

· 연소득 2억 원일 경우

- 주택가격: 20억 원

- 기존 대출한도: 13.96억 원

- 시행 후 대출한도: 6억 원 (△7.96억 원)

* 최종 대출한도는 LTV 한도와 DSR 한도 중 적은 금액이며,

DSR 한도는 금리 4.0%, 만기 30년 분할상환 가정

· 10억원 주택 구입 시, 수도권 중위소득(6천만 원) 차주 대출한도는 영향이 없고,

소득 1억 원 차주 대출한도도 감소폭이 크지 않습니다.

· 20억 원 주택 구입 시, 소득 2억 원 차주는 약 14억 원까지 대출이 가능했으나,

규제 강화로 대출한도 감소 효과가 큽니다.

금융당국은 현장점검 등을 통해 밀착 모니터링하고,

관계기관 점검회의를 매주 개최하는 등

이번 방안이 시장에 조기에 안착할 수 있도록 적극적으로 관리하겠습니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.